第 2 课时 征税和纳税学习目标1

知识目标:(1)了解税种的基本构成要素;增值税的内容及其作用;个人所得税的内容及其作用;社会主义税收的实质;违反税法的四种主要现象;(2)理解税收的本质;税收的基本特征及其相互关系;(3)懂得依法纳税是公民的基本义务

能力目标:(1)能够准确把握税收基本特征的理解能力;(2)能够准确认识有关税收作用的理解能力;(3)能够准确区分各种违反税法的现象并了解对之相应的处罚的实践参与能力

情感态度价值观:(1)认同我国税收的性质,拥护社会主义国家关于税收的法律和政策;(2)牢固树立纳税光荣的信念,并自觉遵守税法,依法诚信纳税;(3)以主人翁的态度监督国家对税收的征管和使用,同偷税、欠税、骗税和抗税等违反税法的行为作斗争

预习检测一、税收的含义及特征1

从本质上看,税收是国家为实现其职能,凭借① ,依法取得财政收入的基本形式

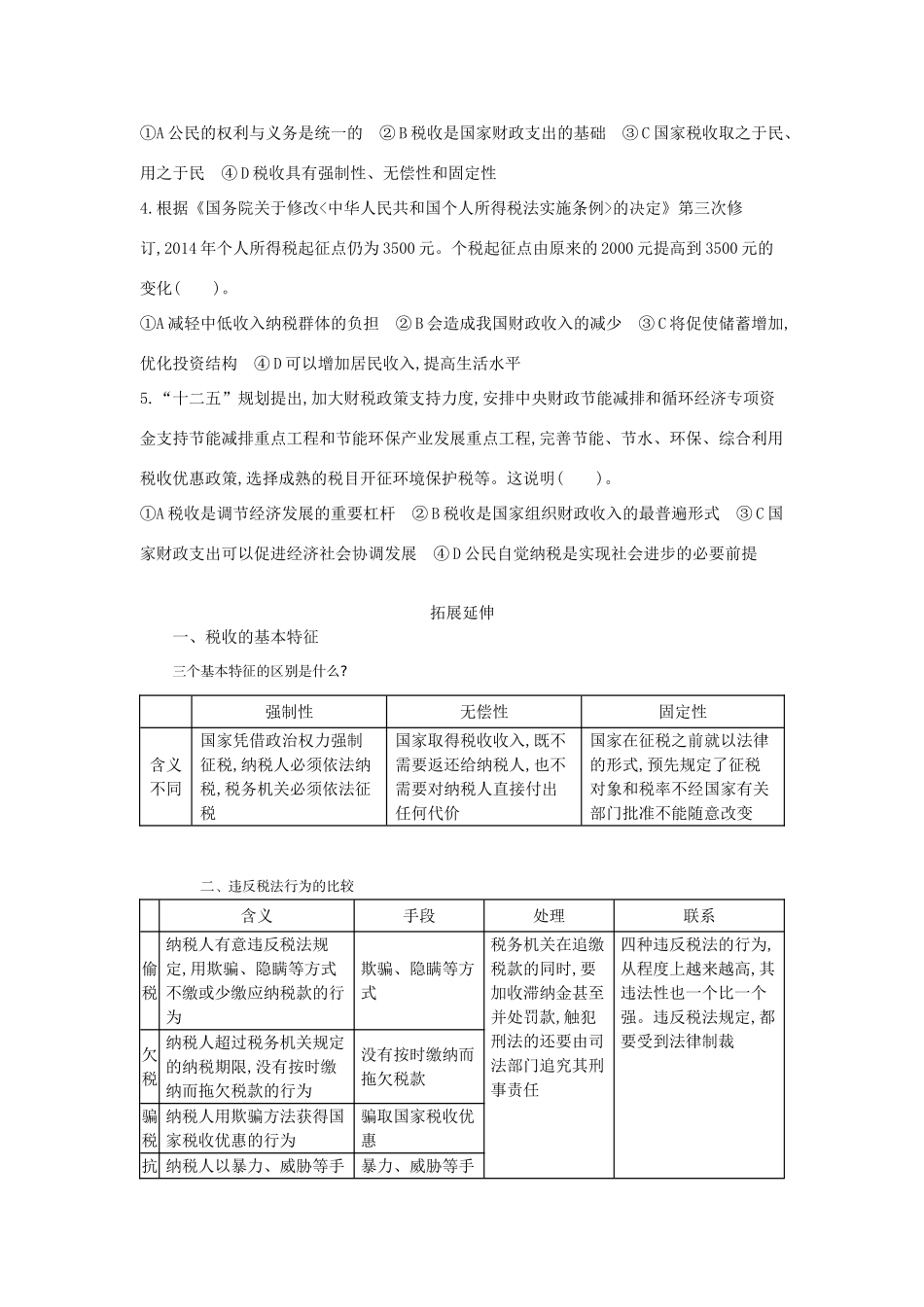

税收的基本特征(1)税收具有② 、无偿性和③ 的特征

这些特征是税收区别于其他财政收入的主要标志

(2)三个基本特征是紧密联系、不可分割的

税收的④ 要求它具有强制性,强制性是无偿性的保障

税收的强制性和无偿性又决定了它必须具有⑤

二、税收的种类1

根据征税对象划分,目前我国税收分为流转税、所得税、资源税、财产税和行为税五大类,共二十多种

目前在我国,影响很大的两个税种是增值税和⑥

增值税(1)含义:以生产经营中的⑦ 为征税对象的一种税

(2)纳税对象:是在我国⑧ 销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人

(3)意义:增值税只对增值额征税,这样可以避免对一个经营额重复征税,也可以防止前一生产经营环节企业的⑨ 行为

个人所得税(1)含义:是国家对⑩ 征收的一种税

(2)纳税人:是在我国境内有住所,或者无住所而在境内居住 ,从我国境内外取得所得的个人,以及在我国境内无住所又