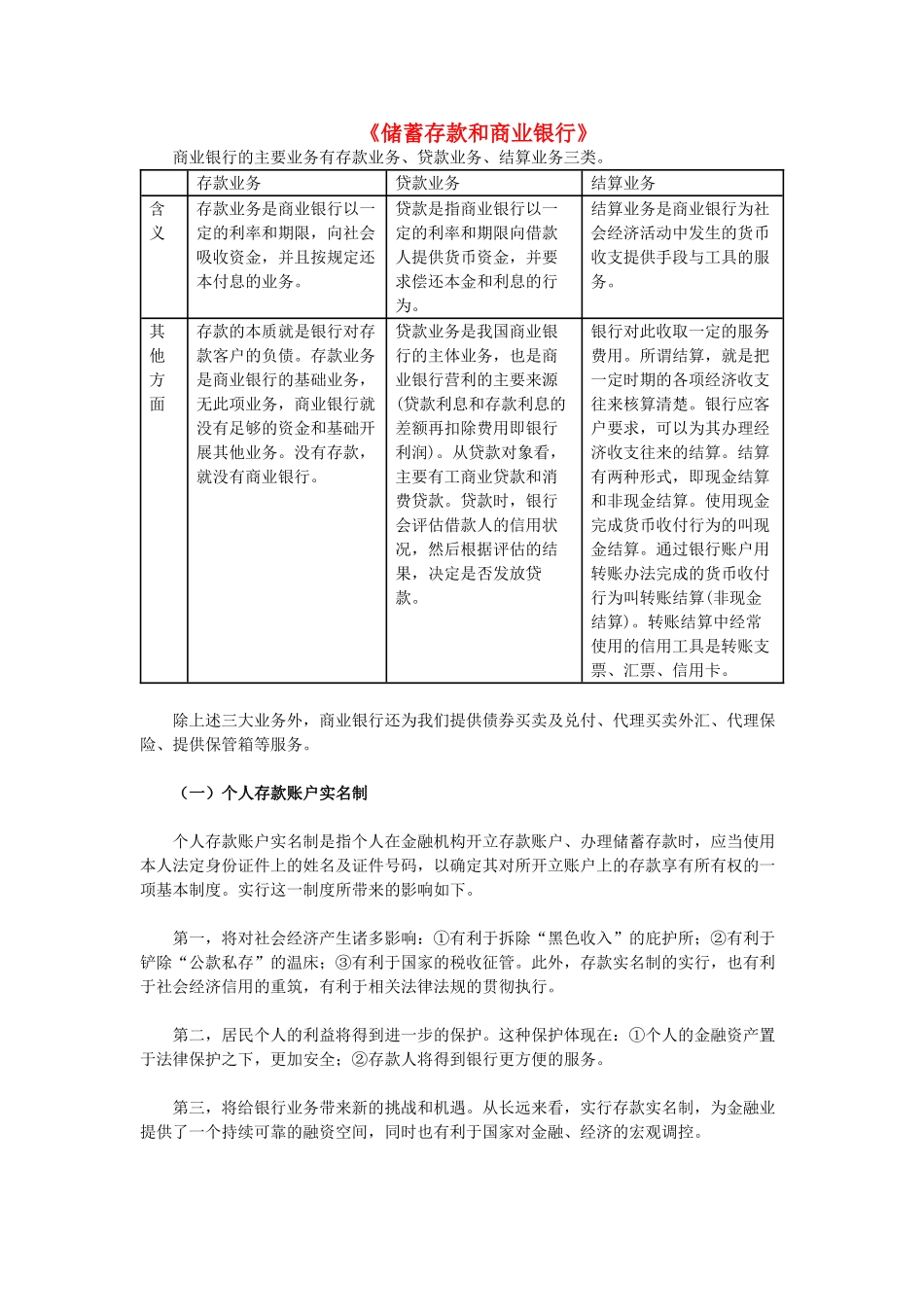

《储蓄存款和商业银行》商业银行的主要业务有存款业务、贷款业务、结算业务三类

存款业务贷款业务结算业务含义存款业务是商业银行以一定的利率和期限,向社会吸收资金,并且按规定还本付息的业务

贷款是指商业银行以一定的利率和期限向借款人提供货币资金,并要求偿还本金和利息的行为

结算业务是商业银行为社会经济活动中发生的货币收支提供手段与工具的服务

其他方面存款的本质就是银行对存款客户的负债

存款业务是商业银行的基础业务,无此项业务,商业银行就没有足够的资金和基础开展其他业务

没有存款,就没有商业银行

贷款业务是我国商业银行的主体业务,也是商业银行营利的主要来源(贷款利息和存款利息的差额再扣除费用即银行利润)

从贷款对象看,主要有工商业贷款和消费贷款

贷款时,银行会评估借款人的信用状况,然后根据评估的结果,决定是否发放贷款

银行对此收取一定的服务费用

所谓结算,就是把一定时期的各项经济收支往来核算清楚

银行应客户要求,可以为其办理经济收支往来的结算

结算有两种形式,即现金结算和非现金结算

使用现金完成货币收付行为的叫现金结算

通过银行账户用转账办法完成的货币收付行为叫转账结算(非现金结算)

转账结算中经常使用的信用工具是转账支票、汇票、信用卡

除上述三大业务外,商业银行还为我们提供债券买卖及兑付、代理买卖外汇、代理保险、提供保管箱等服务

(一)个人存款账户实名制 个人存款账户实名制是指个人在金融机构开立存款账户、办理储蓄存款时,应当使用本人法定身份证件上的姓名及证件号码,以确定其对所开立账户上的存款享有所有权的一项基本制度

实行这一制度所带来的影响如下

第一,将对社会经济产生诸多影响:①有利于拆除“黑色收入”的庇护所;②有利于铲除“公款私存”的温床;③有利于国家的税收征管

此外,存款实名制的实行,也有利于社会经济信用的重筑,有利于相关法律法规的贯彻执行

第二,居民个人的利益将得到