高级财务会计试卷 (课程代码 00159)本试卷共 7 页,满分 l00 分,考试时间 l50 分钟

考生答题注意事项: 1.本卷所有试题必须在答题卡上作答

答在试卷上无效,试卷空白处和背面均可作草稿纸

2.第一部分为选择题

必须对应试卷上的题号使用 2B 铅笔将“答题卡”的对应代码涂黑

3.第二部分为非选择题

必须注明大、小题号,使用 0.5 毫米黑色字迹签字笔作答

4.合理安排答题空间

超过答题区域无效

第一部分选择题 一、单项选择题:本大题共 20 小题,每题 l 分,共 20 分

在每题列出的备选项中 只有一项是最符合题目规定的,请将其选出

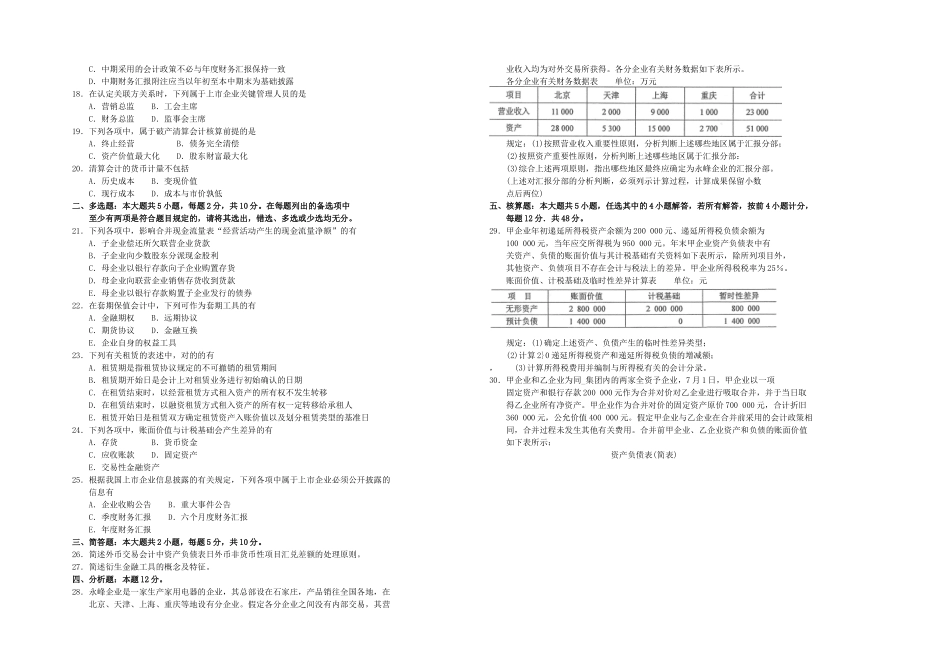

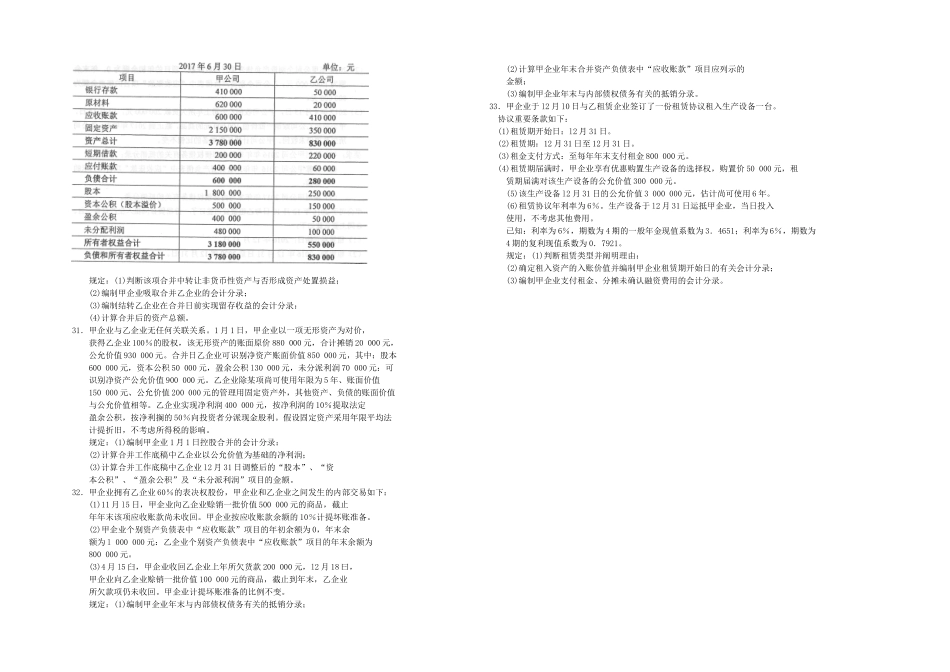

1.两项交易观下,外币销售业务按记账本位币反应的销售收入数额取决于 A.结算日汇率 B.交易发生日汇率 C.协议签订日汇率 D.资产负债表日汇率 2.采用现行汇率法对外币财务报表进行折算时,按历史汇率折算的报表项目是 A.存货 B.短期借款 C.实收资本 D.固定资产 3.同一控制下企业合并中所称的“该控制并非临时性的”,是指参与合并各方在合并 前后较长时间内受同一方或相似多方控制,这一时间一般为 A.3 个月以上(含 3 个月) B.6 个月以上(含 6 个月) C.9 个月以上(含 9 个月) D.12 个月以上(含 12 个月) 4.下列子企业中,不纳入母企业合并范围的是 A.规模较小的子企业 B.经营性质特殊的子企业 C.母企业所控制的构造化主体 D.母企业属于投资性主体,为其投资活动提供对应服务的予企业之外的子企业5.下列各项中,主张采用比例合并法编制合并财务报表的合并理论是 A.实体理论 B.所有权理论 C.母企业理论 D.予企业理论6.在计算下列项目的“合并数”时,须用工作底稿中的“合计数,’加上“抵销分录” 栏借方发生额,减去“抵销分录”栏贷方发生额的项目是 A.固定资产 B.应付账款 C.营业收入