建设工程结算审计实施方案一、结算审计相关法律、法规依据1、《中华人民共和国审计法》;2、《中华人民共和国建筑法》;3、《中华人民共和国合同法》;4、《中华人民共和国招标投标法》;5、建设部 107 号令《建筑工程施工发包与承包计价管理办法》6、财建[2004]369 号财政部建设部关于印发《建设工程价款结算暂行办法》7、中价协(2002)第 015 号《工程造价咨询单位执业行为准则》、《造价工程师职业道德行为准则》;8、国家及省、市造价管理部门有关规定

二、咨询服务宗旨1) 有利于及时贯彻和执行国家对建设工程相关的审计、建筑、招投标等法律法规,严肃财经纪律,维护建设单位利益和建设秩序

2) 有利于监督检查建设单位内部控制及有关管理制度,促进内部管理,降低工程成本,提高投资效益,并尽可能避免基建投资失误及造成的经济损失

3) 有利于监督参与建设工程利益主体单位认真履行各自职责,依法依规办事,提高建设工程质量,促进建设工程管理的法制化、制度化、规范化

4) 有利于加强对建设资金的计划管理和使用监督,及时防弊纠错,避免超计划、超规模,促进和提高建设投资效益的最大化

三、咨询服务模式把审计、造价、管理三个专业有机整合,协助业主对建设工程依法造价审计和提供管理咨询的管理审计模式

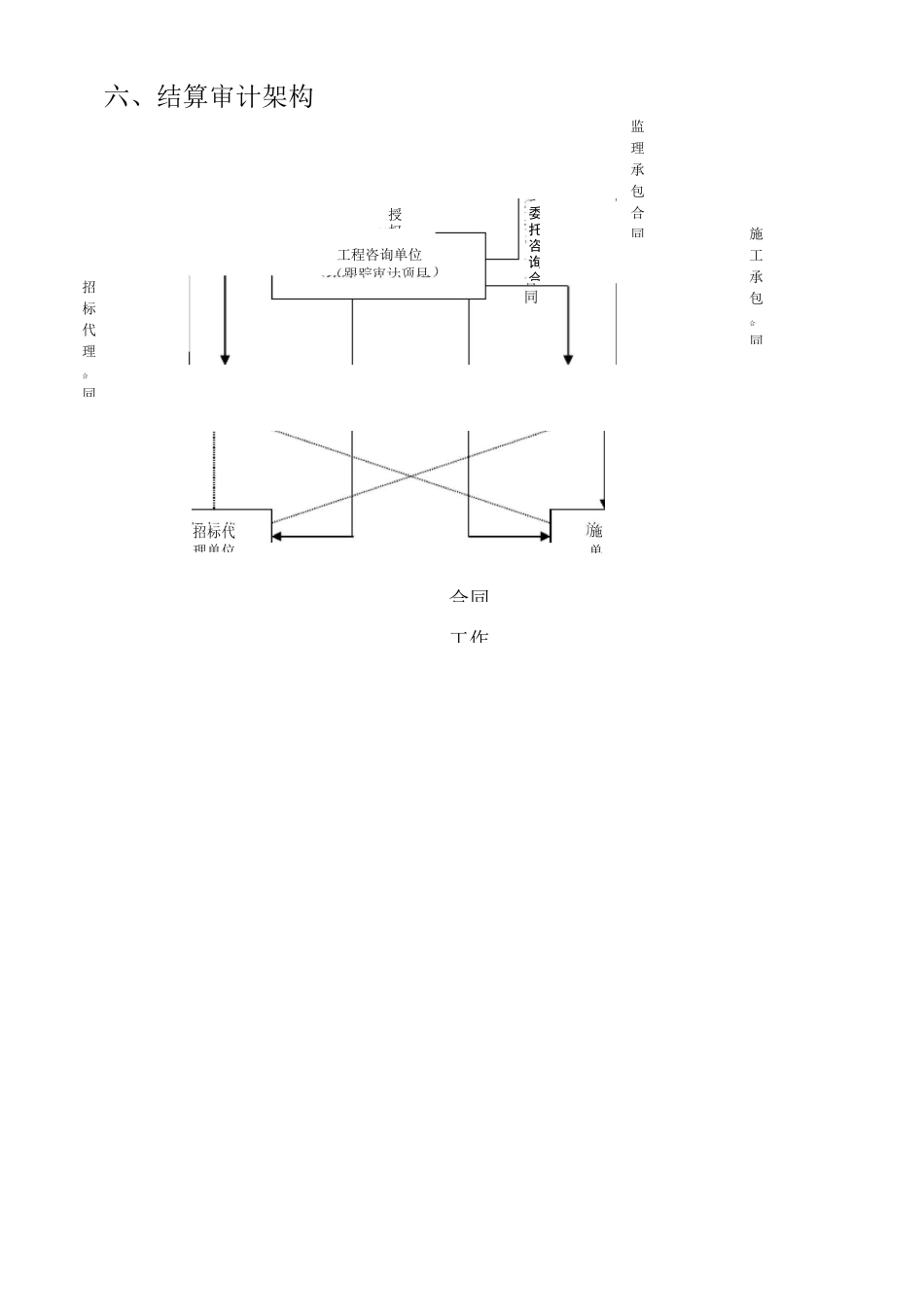

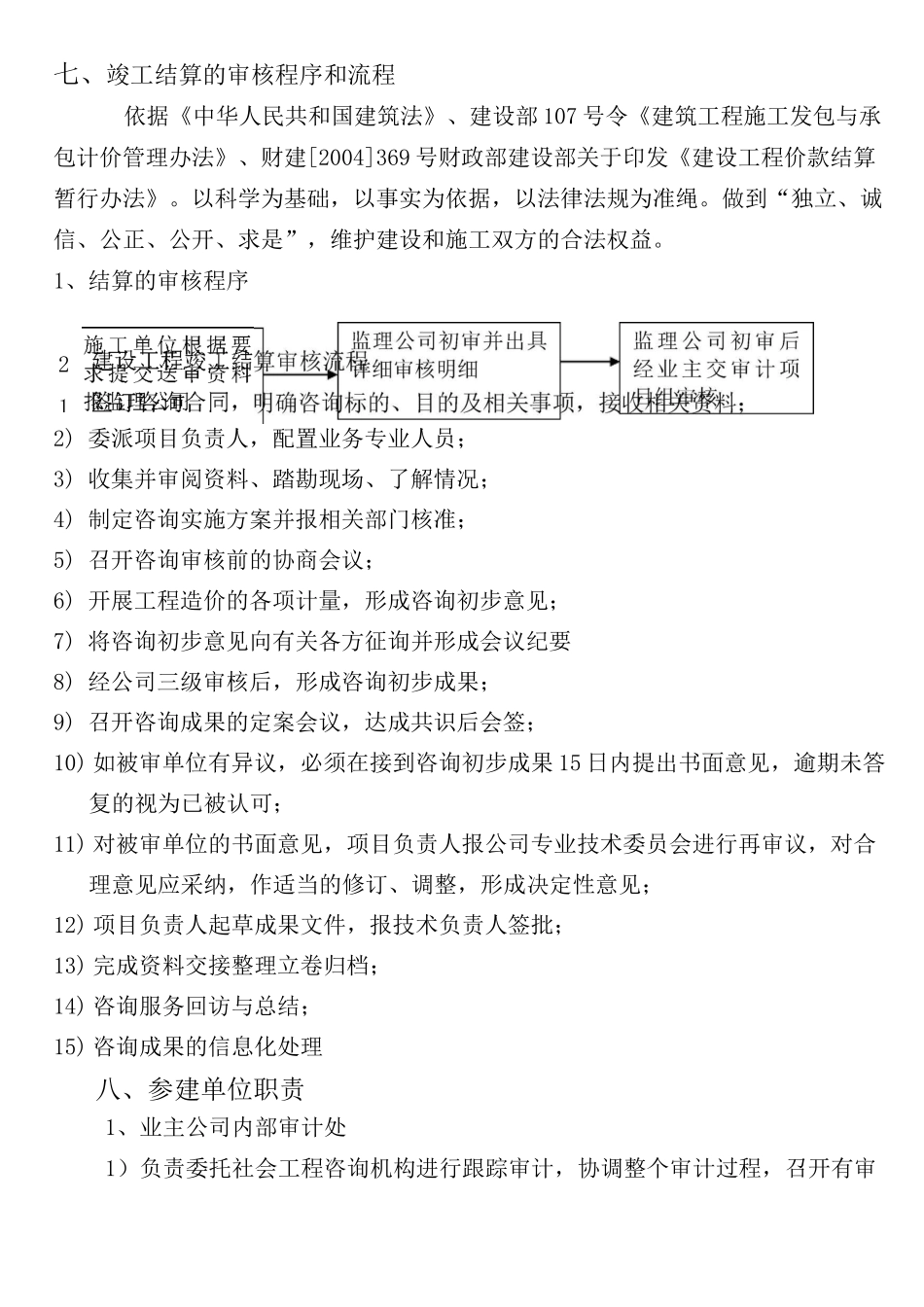

招标代理合同设计承包合同监理承包合同施工承包合同合同工作六、结算审计架构工程咨询单位(跟踪审计项目授V权委托咨询合施单招标代理单位七、竣工结算的审核程序和流程依据《中华人民共和国建筑法》、建设部 107 号令《建筑工程施工发包与承包计价管理办法》、财建[2004]369 号财政部建设部关于印发《建设工程价款结算暂行办法》

以科学为基础,以事实为依据,以法律法规为准绳

做到“独立、诚信、公正、公开、求是”,维护建设和施工双方的合法权益

1、结算的审核程序2) 委派项目负责人,配置业务专业人员;3) 收集并审阅资