--WORD 格式一可编辑一概述随着我国市场经济的发展和加入世贸组织的临近,各商业银行间的同业竞争会更加激烈,管理现代化、决策科学化必将成为参与竞争、寻求发展的重要手段,而先进的计算机技术和网络通讯技术已成为科学化管理和参与竞争的必备工具和先决条件

很多信贷系统的各种业务数据是以营业机构为中心建立的,建立以客户为中心的管理模式是一个发展趋势,信贷管理系统也需要以客户为线索进行管理

设计目标信贷管理电子化是商业银行信贷管理的基础性工作,开发和建设信贷管理系统的目的是规范行为、加强监管、防范风险、提高管理水平

通过对信贷管理系统的推广应用,达到如下具体目标:信贷管理网络化运用计算机现代信息技术,采取集中式的信贷数据管理中心,建立各级行信息共享,上下数据传递畅通及时的信贷管理信息网络

决策管理规范化运用计算机对决策行为进行辅助约束、控制和--WORD 格式一可编辑一规范,提高决策的科学性,降低贷前风险

贯彻信贷决策审贷分离制度,防止自批自贷行为;实行调查、审查、审批决策的顺序操作,防止逆流程决策行为;运用统一授信额度和授权额度控制审批人批准权限,防止超权限、超授信决策的行为

资产监管即时化实现信贷业务信息实时上网

各级行可以随时通过网络对信贷资产监督管理

实现贷款五级分类实时操作和统计

建立信贷风险预警模型,对信贷风险自动识别并预报

报表生成自动化运用先进工具,实现报表生成自动化,最大限度地减少复杂繁重的手工劳动量,提高工作效率

服务范围涵盖当前各项信贷业务系统涵盖当前商业银行的各项信贷业务,以客户为中心,实现自营、委托、特定业务一体化、本币、外币业务一体化、表内、表外业务一体化、常规、专项业务一体化

信贷对象包括法人客户、个人客户的信贷业务

业务品种通过统一授信,包括贷款业务、承兑业务、信用证业务、保函业务、信用卡透支业务等

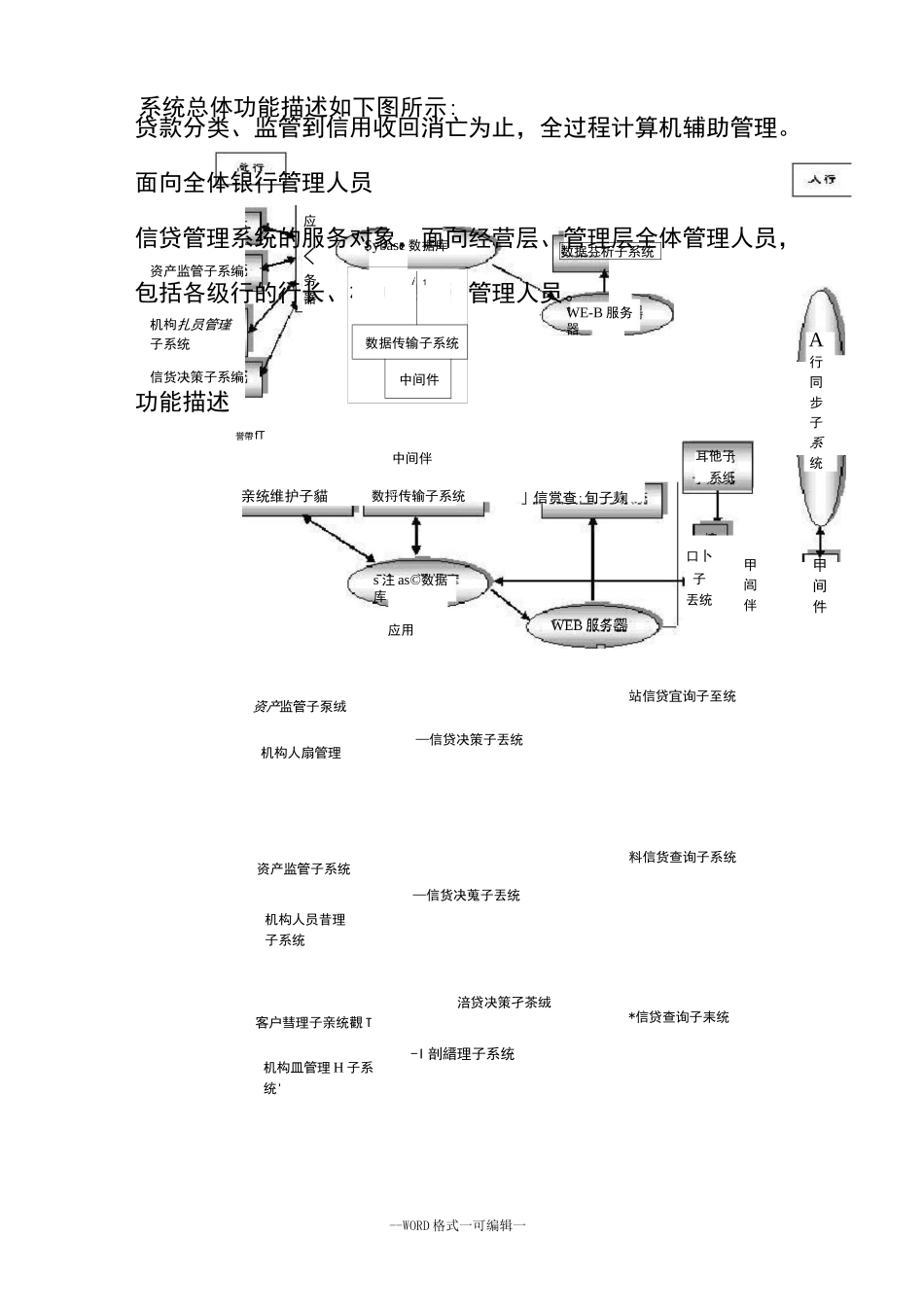

对信贷业务实行全过程管理从信贷业务受理、调查、审查、