股份制试点企业会计制度——会计科目和会计报表财会[1992]27 号颁布时间:1992-5-23 发文单位:财政部 国家体改委总 说 明 一、为了加强股份制企业的会计工作,便于认真贯彻执行《股份制试点企业会计制度》,特制定本制度

二、本制度适用于按照规定程序,经批准设立的股份制试点企业(以下简称企业)

三、本制度统一规定会计科目的编号,以便于编制会计凭证,登记帐簿,查阅帐目

各部门、各企业不要随便改变或打乱重编

在某些会计科目之间留有空号,供增设会计科目之用

企业在填制会计凭证、登记帐簿时,应填列会计科目的名称,或者同时填列会计科目的名称和编号,不应只填科目编号、不填科目名称

四、企业应按本制度和上级部门的规定,设置和使用会计科目

本制度规定的会计科目,企业没有相应会计事项的,可以不设

在不影响会计核算要求和会计报表指标汇总,以及对外提供统一的会计报表格式的前提下,可以根据实际情况自行增设或减少某些会计科目

对明细科目的设置,除本制度已有规定者外,企业可以根据需要,自行规定

五、企业原则上应在规定时间内,按照本制度的规定编报月份、年度会计报表,做到数字真实、计算准确、内容完整、说明清楚、报送及时

不得为了赶编报表提前结帐,不得任意估计数字,严禁弄虚作假,篡改数字

六、本制度由中华人民共和国财政部负责解释,需要变更时,由财政部修订

七、本制度自 1992 年 1 月 1 日起执行

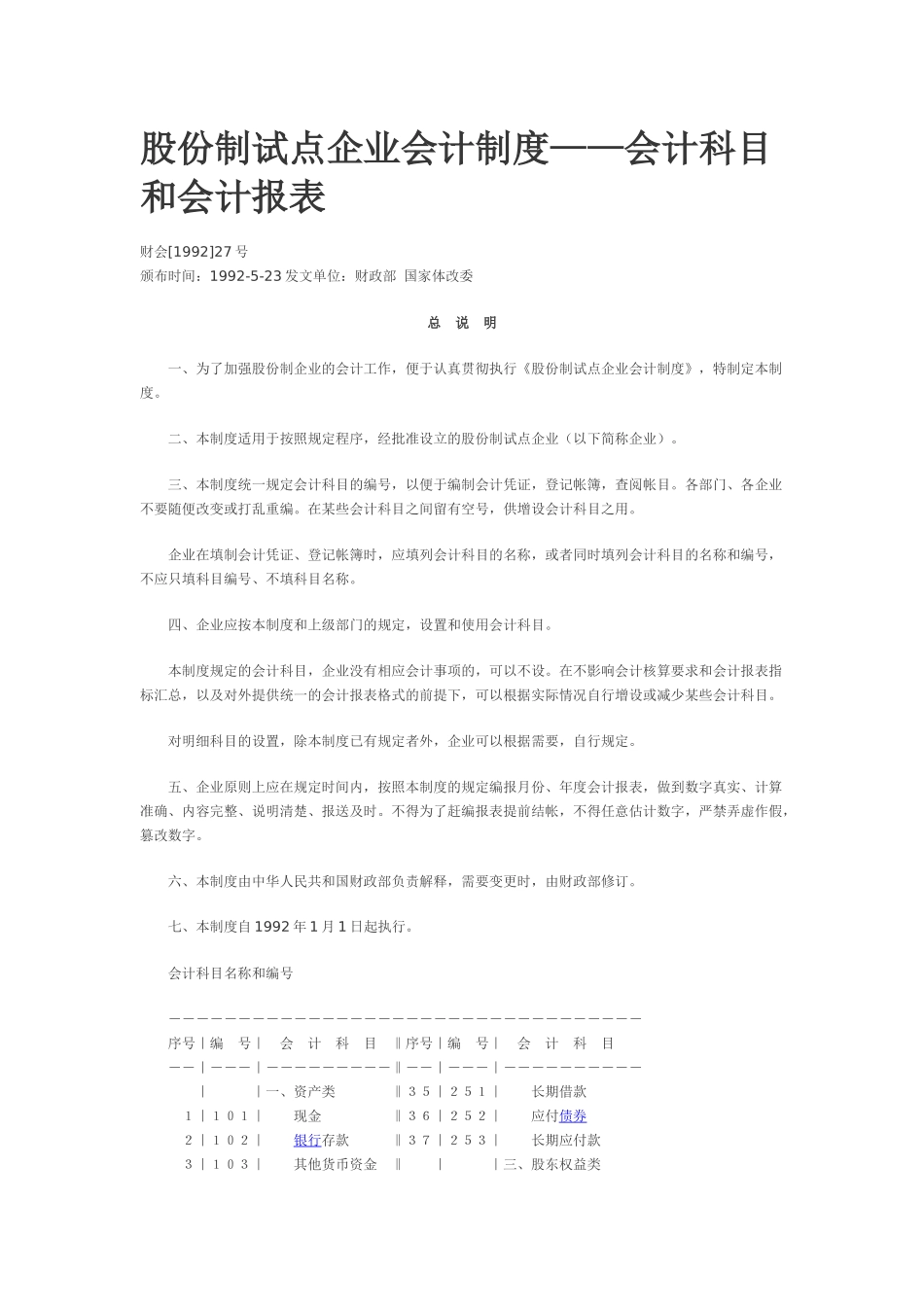

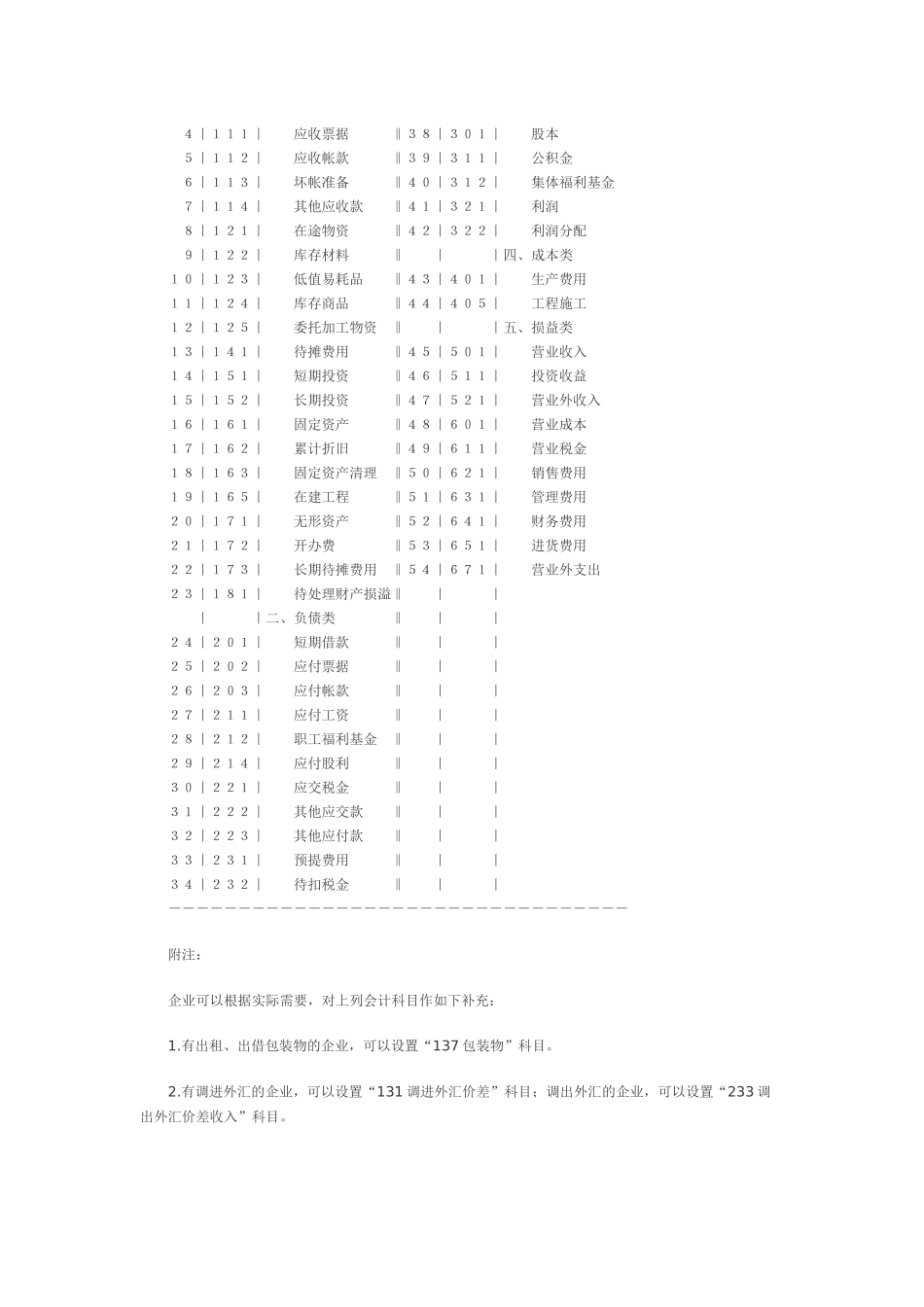

会计科目名称和编号 ---------------------------------- 序号|编 号| 会 计 科 目 ‖序号|编 号| 会 计 科 目 --|---|---------‖--|---|---------- | |一、资产类 ‖35|251| 长期借款 1|101| 现金 ‖36|252| 应付债券 2|102| 银行存款 ‖37|253| 长期应付款 3|10