《企业会计学》串讲课程介绍: 《企业会计学》课程,是全国高等教育自学考试工商企业管理、市场营销、国际贸易、财税、金融、统计等专业必考的一门课程,是《基础会计学》后续的一门专业会计课程;《基础会计学》简单介绍了各种业务的账务处理方法和载体(凭证、账和报表),要求学员对会计有所了解;《企业会计学》将详细介绍了各种业务的账务处理(信息的加工和使用) 结论:由于是非会计专业的会计学,所以只要求掌握各种业务的基本理论、基本方法,所以在考试中出现的考题不难,跨章节的考题很少,所以学员在学习的过程中要重点掌握各章的例题

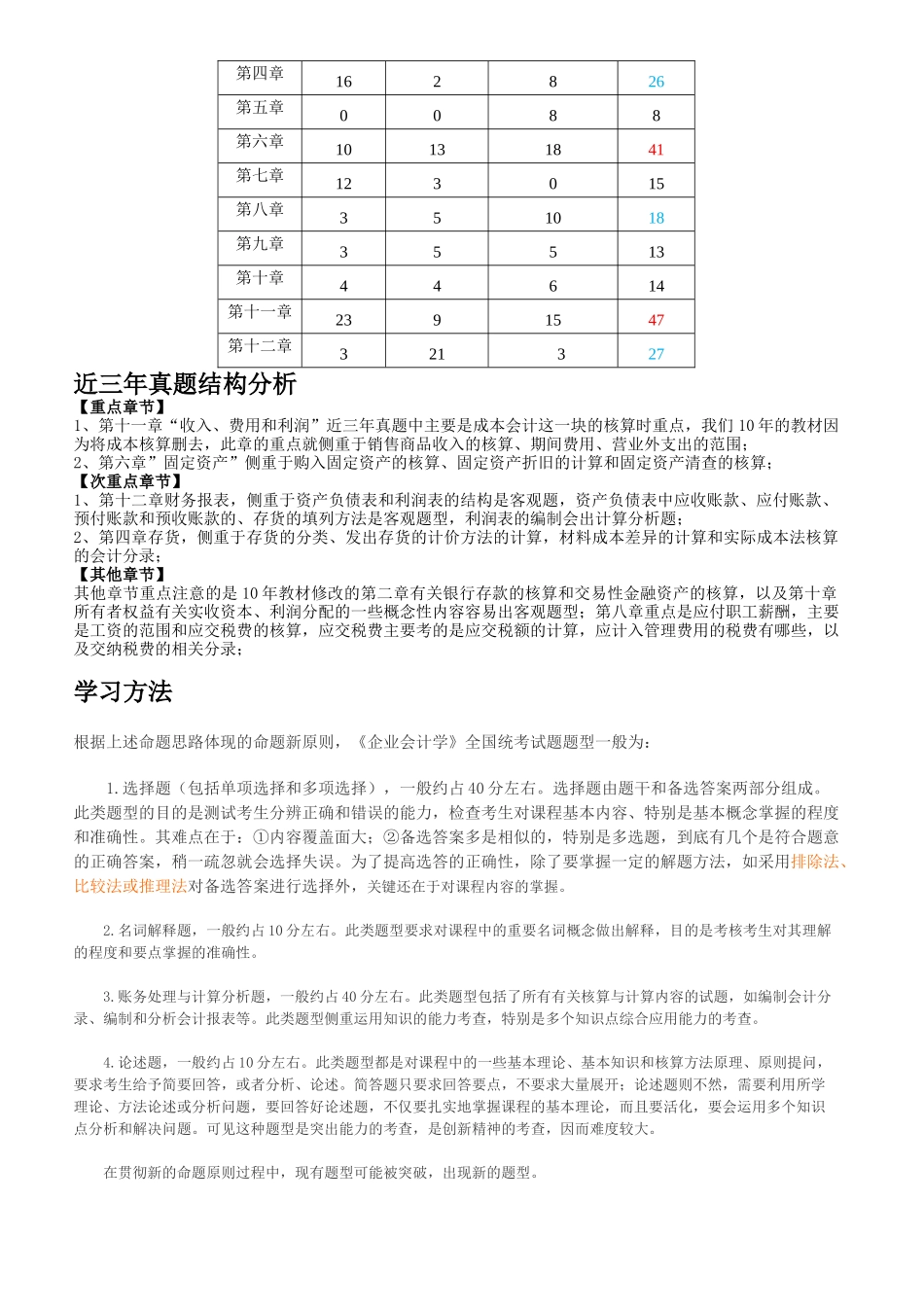

教材选用:全国高等教育自学考试指定教材 经济管理类专业 企业会计学 组编 全国高等教育自学考试指导委员会 主编 刘东明章节体系 第一章 导论 第二章 货币资金及交易性金融资产 第三章 应收款项第四章 存货第五章 长期投资第六章 固定资产第七章 无形资产与投资性房地产 第八章 流动负债第九章 非流动负债第十章 所有者权益第十一章 收入、费用和利润第十二章 财务报表2010 年教材主要变化(一)教材增加的内容1

第二章增加了交易性金融资产的核算 2

第三章 应收款项的核算 3

在“长期投资”一章增加了“持有至到期投资”的内容 (二)教材删除的内容1

原教材第三章中外币业务的核算2

原教材第四章中商品存货的核算3

原教材第五章中成本核算的程序、方法和组织4

原教材第六章中短期投资核算和长期债权投资核算5

原教材第十章中债务重组的核算6

原教材第是一张中建造合同收入及其成本和税金的核算7

原教材第十三章 专项会计报表8

原教材第十四章外商投资企业会计一章全部删去9

原教材第十五章企业清算的核算全部删去 (三)教材修改的内容 1

将原教材第二章“资本与资本公积的核算”的内容拆并入第十章“ 所有者权益”,将原教材货币资金核算写入了第二章 ; 近三年考试命题规律总