股票研究行业策略食品饮料行业增持进有增长,退有分红2005 年 12 月 25 日投资要点全球经验表明,肉和乳品等动物蛋白食品的消费需求表现出较高的收入弹性;虽然我国过去几年乳品消费显示出极高的收入弹性,但从支出构成来看,乳品消费依然有很大空间

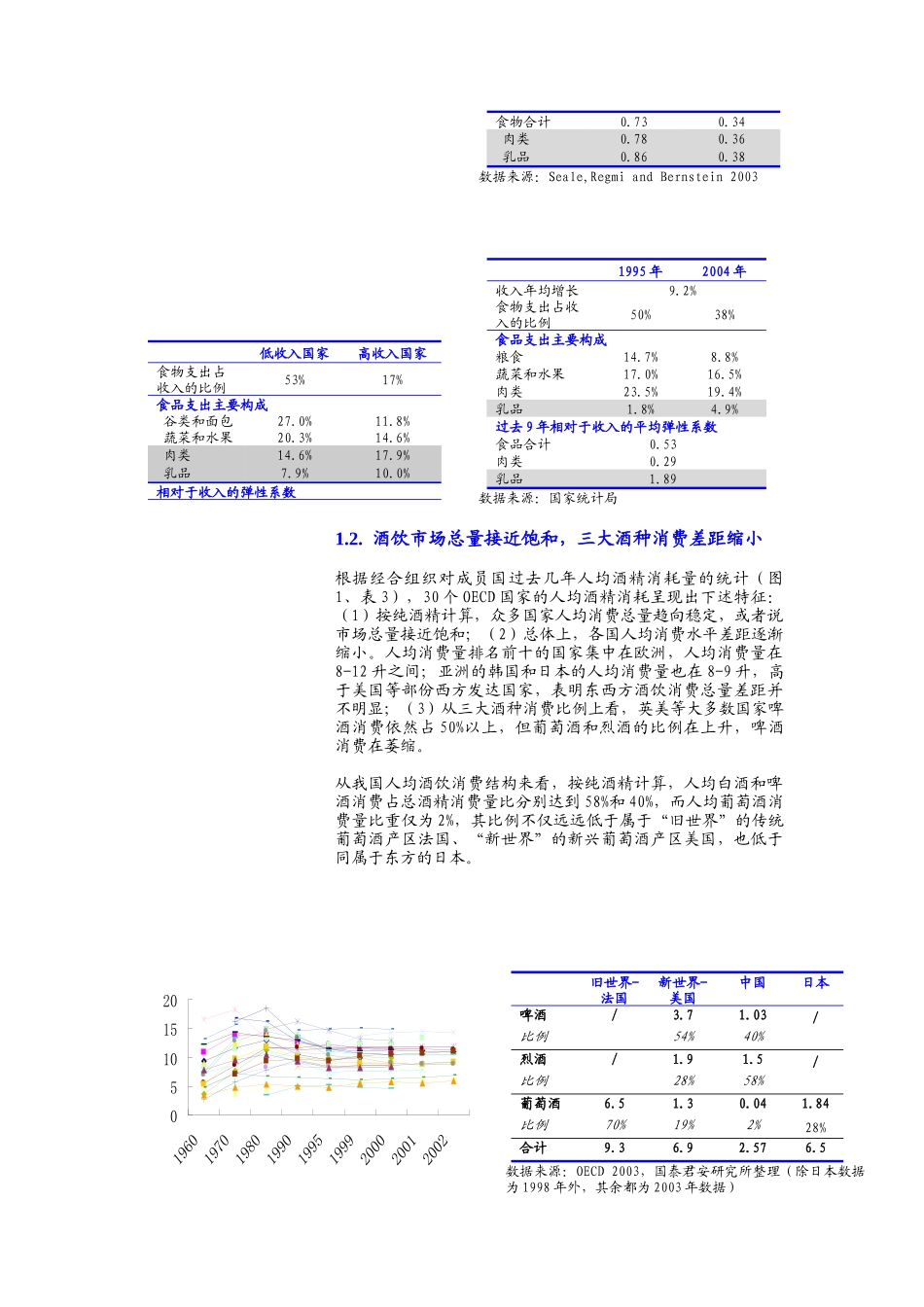

全球人均酒精消费呈现出总量趋向饱和、各国人均消费水平差距缩小、葡萄酒和烈酒消费增长超过啤酒的特征

从我国人均酒精消费构成来看,葡萄酒仍是最有增长前景的行业

前三季度食品饮料行业中葡萄酒表现出最为强劲的增长势头,乳制品和肉制品增速有所放缓,但依然维持在较高水平,而白酒和啤酒行业同样取得了两位数的增长,我们认为上述趋势仍将延续至 2006 年

除已进入寡头垄断阶段的白酒行业外,前三季大多数子行业利润率出现不同程度的下滑,但受益于行业强劲的增长及产能利用率的提高,各行业资产收益率都有所回升

未来行业竞争格局和成本因素仍将是影响行业利润率以及盈利能力的主要因素

2006 年除了受益于生猪成本下降的肉制品行业、受到品牌壁垒保护的白酒优势企业以及表现出超强的成本消化能力的葡萄酒龙头企业外,多数行业利润率的回升还有待时日,增长仍将靠规模来实现

个股方面,我们继续建议“增持”贵州茅台、张裕 A、G老窖和伊利股份

贵州茅台和张裕 A 的品牌和营销壁垒优势不仅使它们长期盈利能力超常,且能使它们避免出现竞争性行业常见的利润率下滑伴随增长的局面;拥有稀缺优质窖池和基酒资源的 G 老窖经营已出现拐点,未来高增长和高分红有保障;乳制品行业正处规模化阶段,龙头企业伊利股份不仅仍将分享行业增长,而且其战略价值已凸现此外,我们推荐的四家公司都能长期分红,尤其是已实现MBO 的张裕和即将实施管理层激励的 G 老窖将最有动力实现股东利益的最大化

我们同样看好双汇发展的增长前景鉴于其公司治理方面的隐患,维持“谨慎增持”评级

国际经验 VS 我国过去几年食品消费特征