1 2011 年 2 季度交通运输业发展环境分析1

1 宏观经济环境分析1

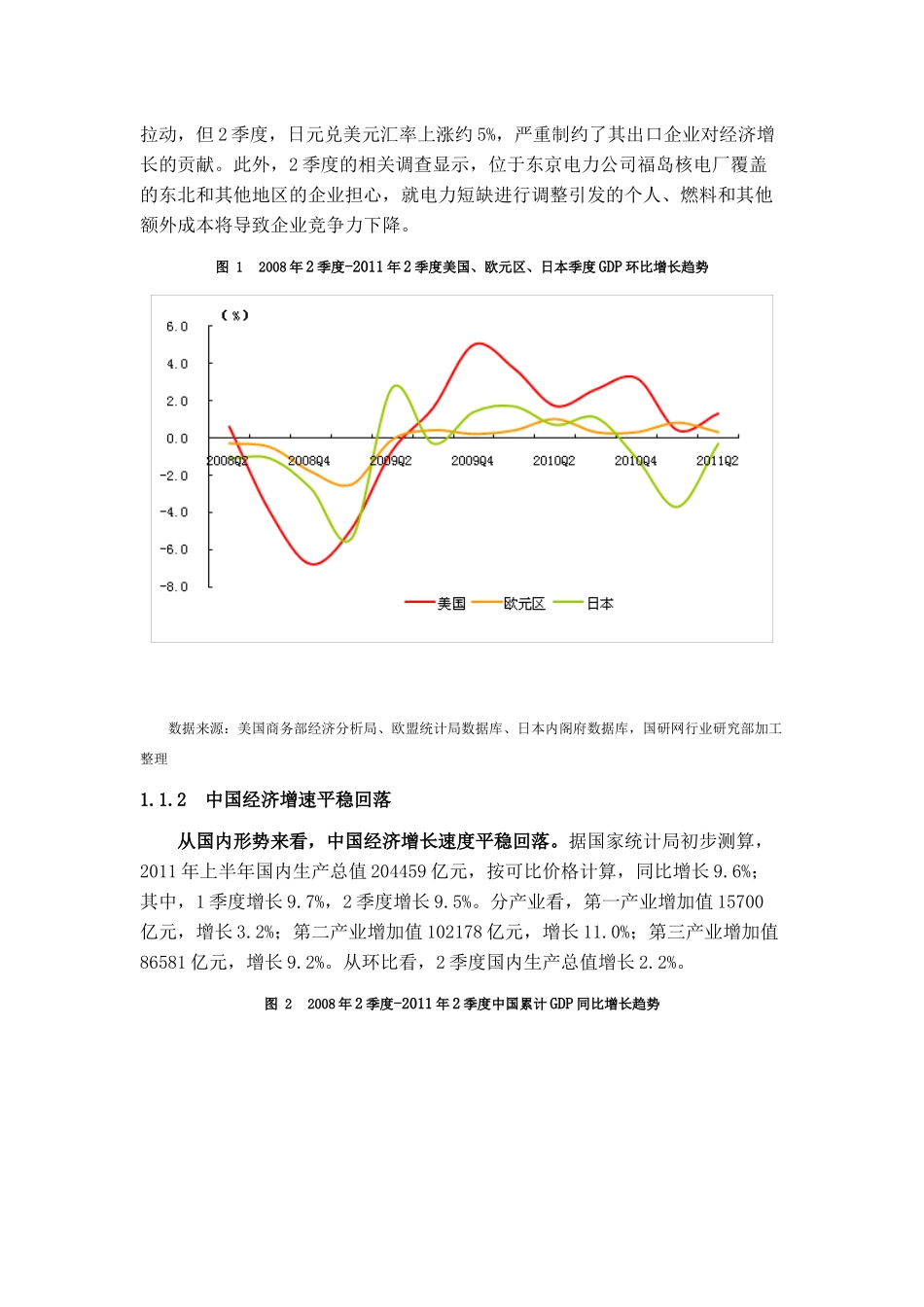

1 全球经济增速放缓 2011 年 2 季度,全球经济增长速度显著放缓,复苏乏力

从全球形势来看,发达经济体经济复苏已经出现了明显乏力的迹象,特别是前期在量化宽松政策刺激下带动的复苏随着相关政策执行的结束或减弱,发达经济体复苏、增长停滞的可能性越来越大,经济下行风险也随之而来

而新兴经济体复苏则面临着不断升温的通胀风险,为了抵御通胀风险,新兴经济体在 2 季度的较为紧缩的货币政策一定程度上也限制了其经济的强劲复苏

美国经济增长放缓

美国商务部 7 月 29 日公布了今年第 2 季度美国国内生产总值(GDP)的首次预估值,按年率计算实际增长 1

3%,这一数字低于市场预期

商务部的报告还显示,能源、食品价格攀升使居民消费意愿受到抑制,这是美国第 2 季度经济增速低于预期的重要原因

同时,地方政府削减开支也影响了该季度经济增速

商务部还向下大幅修正了今年第 1 季度的经济增速,由原先预测的 1

9%下调至 0

4%,创下了本轮经济衰退结束后的最低季度增幅

美国经济复苏的放缓,使得大宗商品海运需求的增长持续缺乏动力,加之美国国内居民消费意愿的下降,导致海运集装箱运输需求的下滑

欧元区经济放缓

据法国统计及经济研究所(INSEE)日前发布的研究报告称,欧元区在经历 1 季度的经济快速增长之后,第 2 季度增速预计趋缓

2011 年 1季度,欧元区经济增长率为 0

8%,2 季度增幅预计为 0

3%,下半年预计增长0

由于新兴经济体的经济增速放缓,国际贸易不够活跃,内需增长将成为拉动欧元区经济增长的主要动力

在下半年原油预测价格 115 美元/桶,欧元兑美元平均汇率预计 1:1

44 的基础上,2011 年下半年通胀率将维持在 2

由于欧盟仍然执行货币紧缩政策,因此下半年投资幅度也不会有较