第三章 长期计划与财务预测第三节 增长率与资金需求三、可持续增长率 (一)含义: P94可持续增长率是指保持目前经营效率和财务政策不变的条件下公司销售所能增长的最大比率

(二)假设条件 P94 在上述假设条件成立时,销售的实际增长率与可持续增长率相等

【提示】与内含增长率的联系与区别(1)联系:都是销售增长率;都是不发行股票

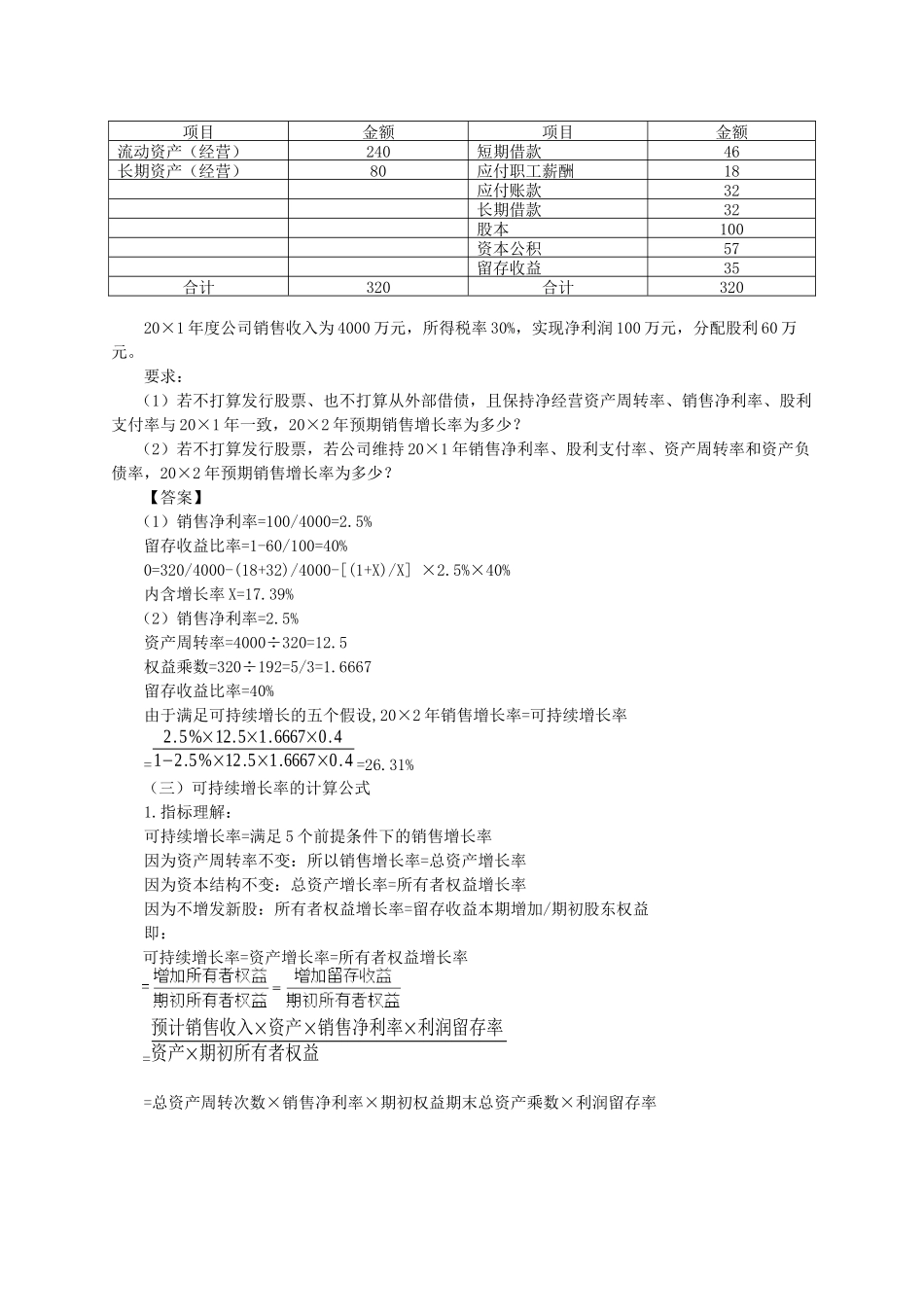

(2)区别:内含增长率可持续增长率负债外部金融负债为 0可以从外部增加金融负债假设销售百分比法的假设5 个假设【例题 7·计算分析题】ABC 公司 20×1 年 12 月 31 日有关资料如下:单位:万元20×1 年度公司销售收入为 4000 万元,所得税率 30%,实现净利润 100 万元,分配股利 60 万元

要求:(1)若不打算发行股票、也不打算从外部借债,且保持净经营资产周转率、销售净利率、股利支付率与 20×1 年一致,20×2 年预期销售增长率为多少

(2)若不打算发行股票,若公司维持 20×1 年销售净利率、股利支付率、资产周转率和资产负债率,20×2 年预期销售增长率为多少

【答案】(1)销售净利率=100/4000=2

5%留存收益比率=1-60/100=40%0=320/4000-(18+32)/4000-[(1+X)/X] ×2

5%×40%内含增长率 X=17

39%(2)销售净利率=2

5%资产周转率=4000÷320=12

5权益乘数=320÷192=5/3=1

6667留存收益比率=40%由于满足可持续增长的五个假设,20×2 年销售增长率=可持续增长率=2

6667×0

6667×0

31%(三)可持续增长率的计算公式 1

指标理解: 可持续增长率=满足 5 个前提条件下的销售增长率因为资产周转率不变:所以销售增长率=总资产增长率因为资本结构不变:总资产增