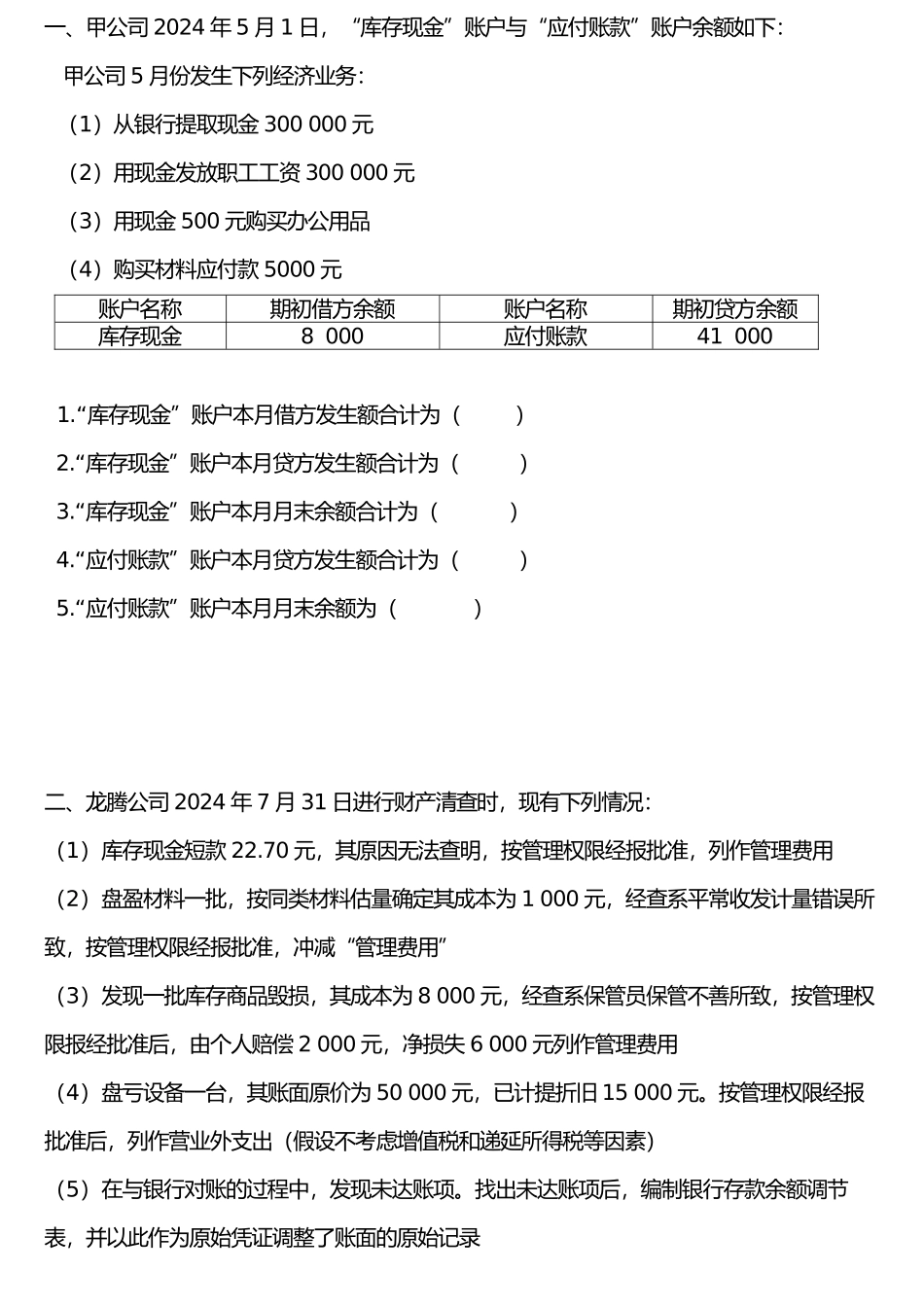

一、甲公司 2024 年 5 月 1 日,“库存现金”账户与“应付账款”账户余额如下: 甲公司 5 月份发生下列经济业务: (1)从银行提取现金 300 000 元 (2)用现金发放职工工资 300 000 元 (3)用现金 500 元购买办公用品 (4)购买材料应付款 5000 元 1

“库存现金”账户本月借方发生额合计为( ) 2

“库存现金”账户本月贷方发生额合计为( ) 3

“库存现金”账户本月月末余额合计为( ) 4

“应付账款”账户本月贷方发生额合计为( ) 5

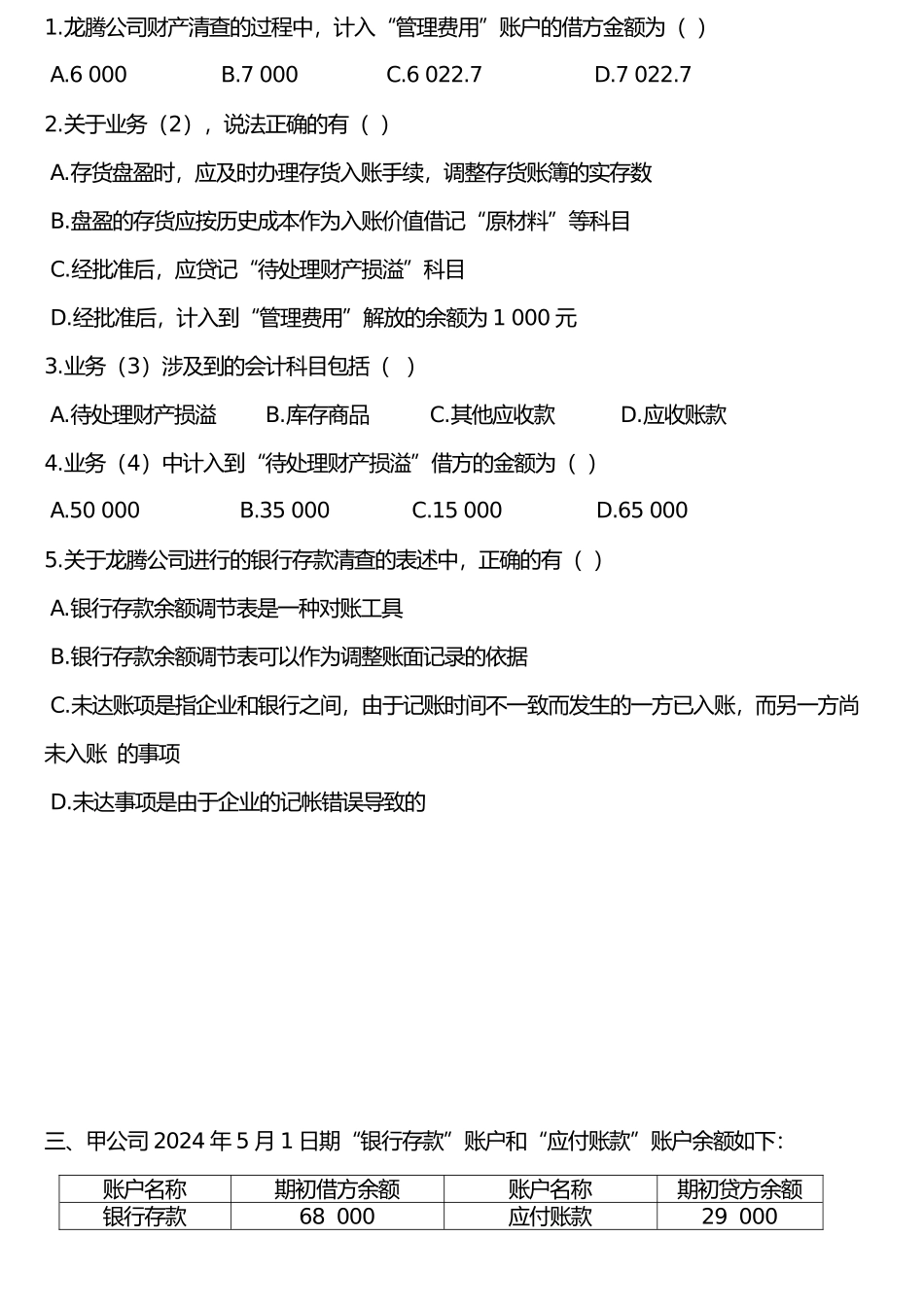

“应付账款”账户本月月末余额为( ) 二、龙腾公司 2024 年 7 月 31 日进行财产清查时,现有下列情况:(1)库存现金短款 22

70 元,其原因无法查明,按管理权限经报批准,列作管理费用(2)盘盈材料一批,按同类材料估量确定其成本为 1 000 元,经查系平常收发计量错误所致,按管理权限经报批准,冲减“管理费用”(3)发现一批库存商品毁损,其成本为 8 000 元,经查系保管员保管不善所致,按管理权限报经批准后,由个人赔偿 2 000 元,净损失 6 000 元列作管理费用(4)盘亏设备一台,其账面原价为 50 000 元,已计提折旧 15 000 元

按管理权限经报批准后,列作营业外支出(假设不考虑增值税和递延所得税等因素)(5)在与银行对账的过程中,发现未达账项

找出未达账项后,编制银行存款余额调节表,并以此作为原始凭证调整了账面的原始记录账户名称期初借方余额账户名称期初贷方余额库存现金8 000应付账款41 0001

龙腾公司财产清查的过程中,计入“管理费用”账户的借方金额为( ) A

6 000 B

7 000 C

关于业务(2),说法正确的有( ) A

存货盘盈时,应及时办理存货入账手续,调整存货账簿的实存数 B

盘盈的存货应按历史成本作为入账价