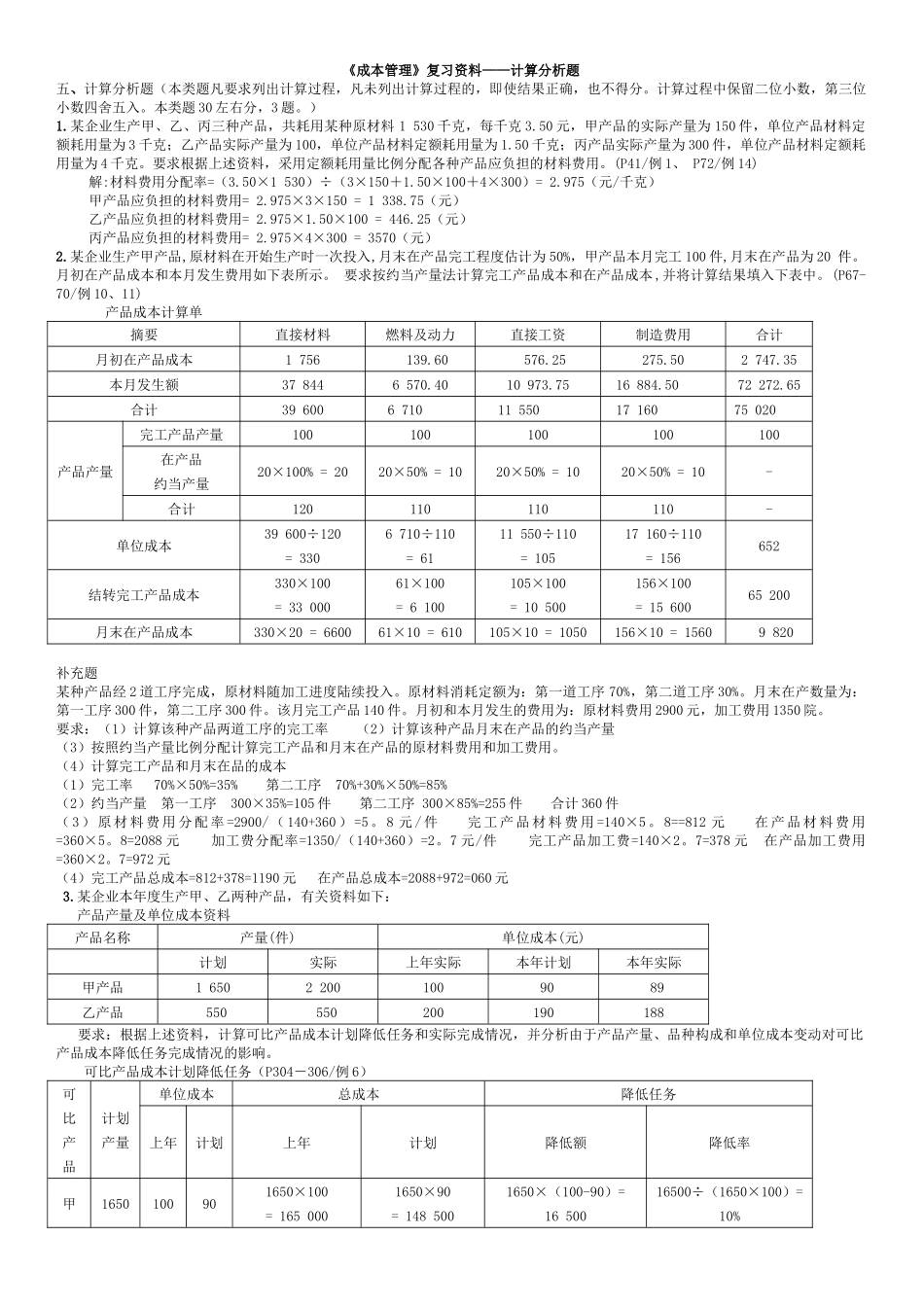

《成本管理》复习资料——计算分析题五、计算分析题(本类题凡要求列出计算过程,凡未列出计算过程的,即使结果正确,也不得分

计算过程中保留二位小数,第三位小数四舍五入

本类题 30 左右分,3 题

某企业生产甲、乙、丙三种产品,共耗用某种原材料 1 530 千克,每千克 3

50 元,甲产品的实际产量为 150 件,单位产品材料定额耗用量为 3 千克;乙产品实际产量为 100,单位产品材料定额耗用量为 1

50 千克;丙产品实际产量为 300 件,单位产品材料定额耗用量为 4 千克

要求根据上述资料,采用定额耗用量比例分配各种产品应负担的材料费用

(P41/例 1、 P72/例 14)解:材料费用分配率=(3

50×1 530)÷(3×150+1

50×100+4×300)= 2

975(元/千克)甲产品应负担的材料费用= 2

975×3×150 = 1 338

75(元)乙产品应负担的材料费用= 2

50×100 = 446

25(元)丙产品应负担的材料费用= 2

975×4×300 = 3570(元)2

某企业生产甲产品,原材料在开始生产时一次投入,月末在产品完工程度估计为 50%,甲产品本月完工 100 件,月末在产品为 20 件

月初在产品成本和本月发生费用如下表所示

要求按约当产量法计算完工产品成本和在产品成本 ,并将计算结果填入下表中

(P67-70/例 10、11) 产品成本计算单摘要直接材料燃料及动力直接工资制造费用合计月初在产品成本1 756 139

60 576

502 747

35本月发生额37 8446 570

4010 973

7516 884

5072 272

65合计39 6006 71011 55017 16075 020产品产量完工产品产量100100100100100在产品约当产量20×100% = 2020×