2025 年度注册会计师全国统一考试-专业阶段考试

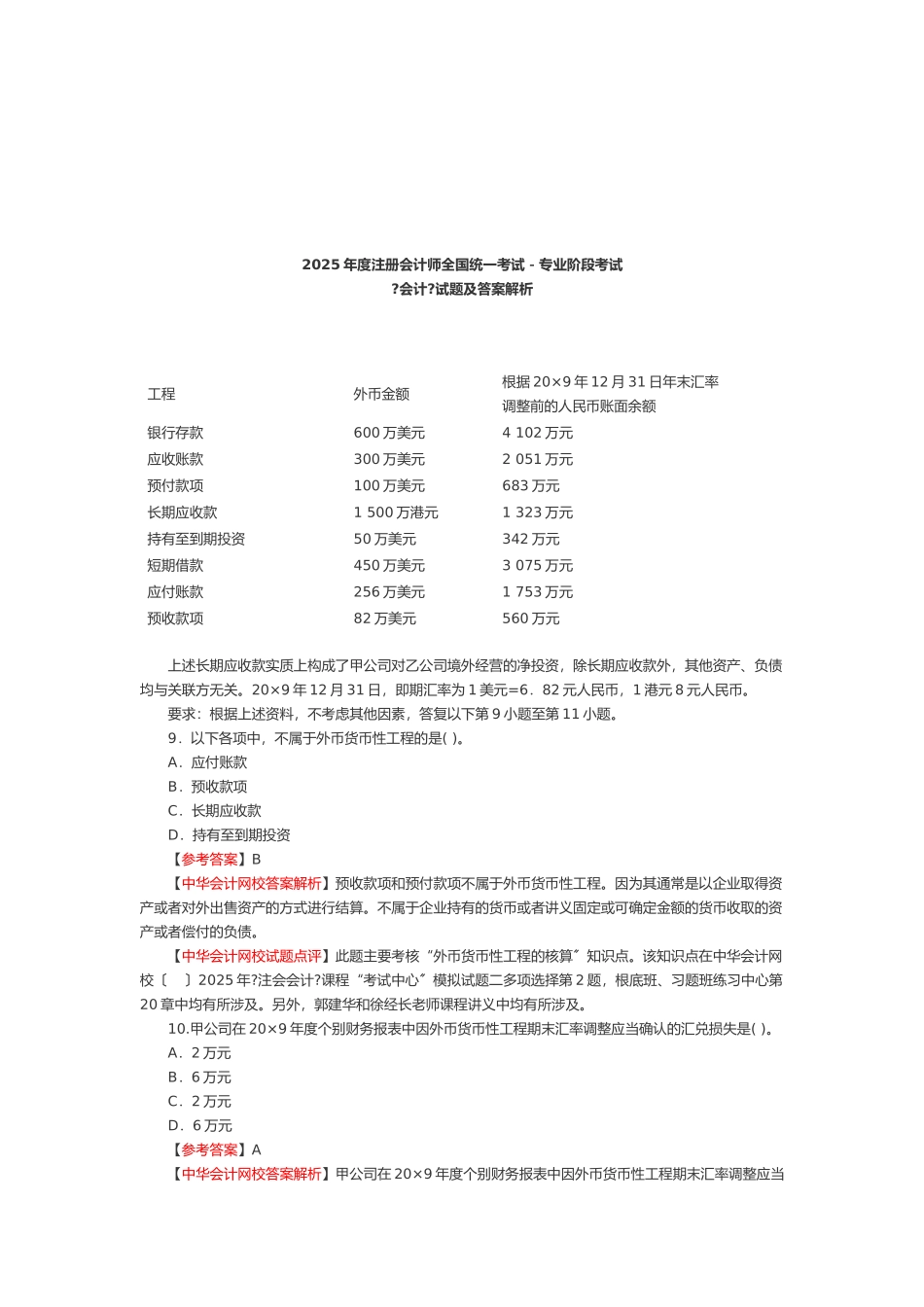

试题及答案解析 工程 外币金额 根据 20×9 年 12 月 31 日年末汇率调整前的人民币账面余额 银行存款 600 万美元 4 102 万元 应收账款 300 万美元 2 051 万元 预付款项 100 万美元 683 万元 长期应收款 1 500 万港元 1 323 万元 持有至到期投资 50 万美元 342 万元 短期借款 450 万美元 3 075 万元 应付账款 256 万美元 1 753 万元 预收款项 82 万美元 560 万元 上述长期应收款实质上构成了甲公司对乙公司境外经营的净投资,除长期应收款外,其他资产、负债均与关联方无关

20×9 年 12 月 31 日,即期汇率为 1 美元=6.82 元人民币,1 港元 8 元人民币

要求:根据上述资料,不考虑其他因素,答复以下第 9 小题至第 11 小题

9.以下各项中,不属于外币货币性工程的是( )

A.应付账款 B.预收款项 C.长期应收款 D.持有至到期投资 【参考答案】B 【中华会计网校答案解析】预收款项和预付款项不属于外币货币性工程

因为其通常是以企业取得资产或者对外出售资产的方式进行结算

不属于企业持有的货币或者讲义固定或可确定金额的货币收取的资产或者偿付的负债

【中华会计网校试题点评】此题主要考核“外币货币性工程的核算〞知识点

该知识点在中华会计网校〔 〕2025 年

课程“考试中心〞模拟试题二多项选择第 2 题,根底班、习题班练习中心第20 章中均有所涉及

另外,郭建华和徐经长老师课程讲义中均有所涉及

甲公司在 20×9 年度个别财务报表中因外币货币性工程期末汇率调整应当确认的汇兑损失是( )

A.2 万元 B.6 万元 C.2 万元 D.6 万元 【参考答案】A 【中华会计网校答案解析】甲公司在 20×9 年