会计档案整理基本要求 1、归档范围 归档得文件材料主要内容包括会计报表、会计帐薄、会计凭证、工资表等方面

会计报表——这里主要就是指年度报表

在编制会计报表时如有文字说明材料,这些材料就是对报表进行分析与说明得,如财务分析、审计报告等,则要与会计报表一起归档

会计帐薄——总帐、明细帐、现金出纳帐、银行存款帐等

会计凭证-—原始凭证、记帐凭证与汇总凭证等

工资表-—单位各种人员工资表等

实行会计电算化得单位,有关电子数据与相应软件资料,如打印得文字材料、软件开发或修改得资料、源程序、备份数据等,也应归档

2、归档时间 当年形成得会计材料,应由财务会计部门专(兼)职人员在次年第一季度内按立卷要求分类整理订装,在财务会计部门保存三年,期满之后,办理好移交手续向单位综合档案室移交

会计档案移交时,财务有关人员应仔细填写移交清册一式两份,由会计部门与综合档案室各存一份

3、归档要求 单位每年形成得会计档案,应当由财务部门根据归档要求,负责整理立卷,装订成册

综合档案室在接收会计档案时,应仔细检查,对装订不合格得案卷,要由经办人补齐,若需要拆封重新整理时,应同财务部门与原经办人共同进行,以分清责任

月度、季度报表不用按归档要求整理,可由财务部门自行保管至期满后编制清册并按程序销毁

各单位设有其她帐户得会计档案,均为一个立卷部门分工归口立卷

如街道办事处设有工业公司、综合经济公司等经济实体得单位,这些部门得会计档案都要单独立卷

单独立卷时,可以实行独立全宗得方式,也可以实行与街道同全宗(即联合全宗)得方式(假如采纳联合全宗得方式则其它门类得档案也须以联合全宗方式立卷)

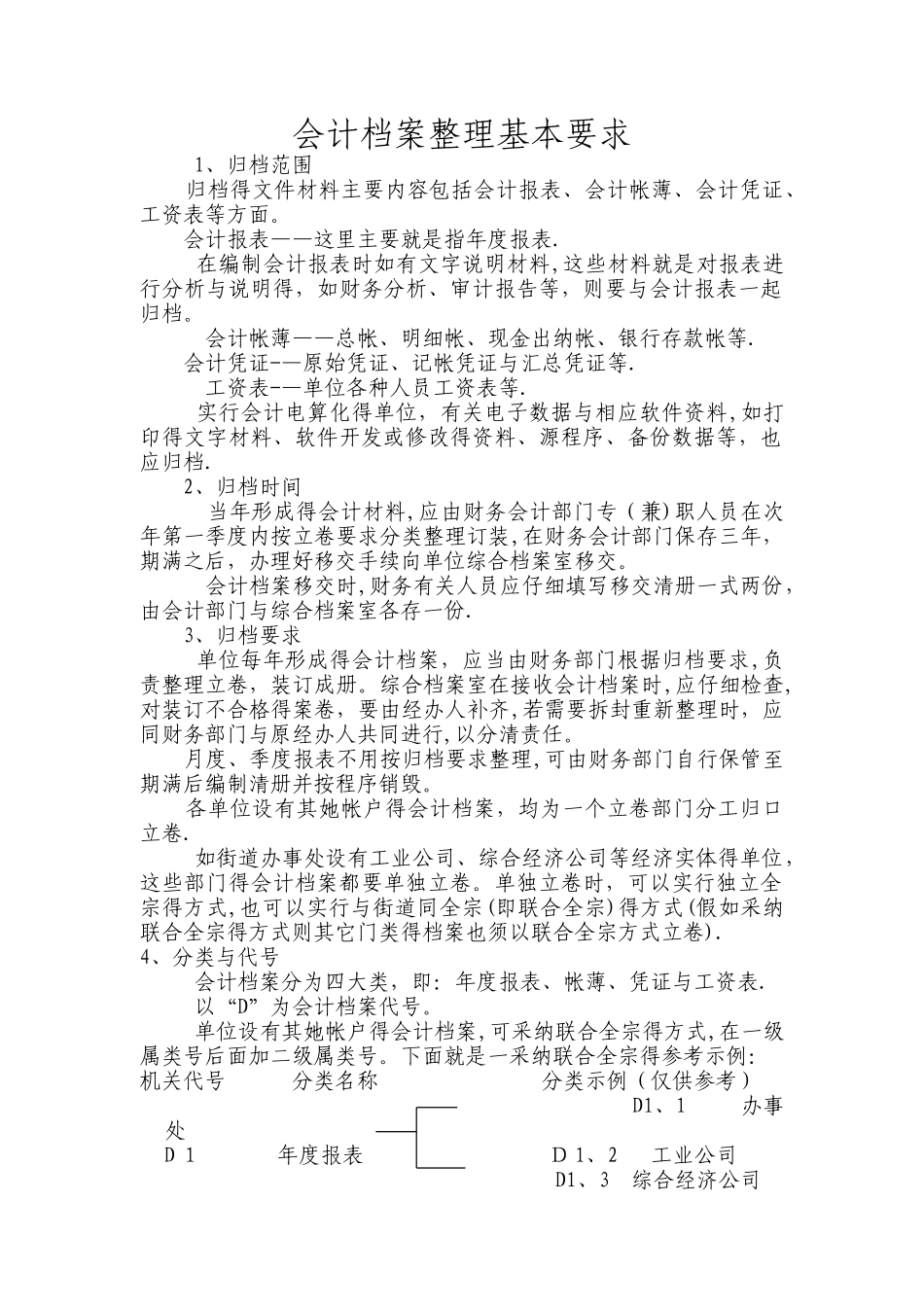

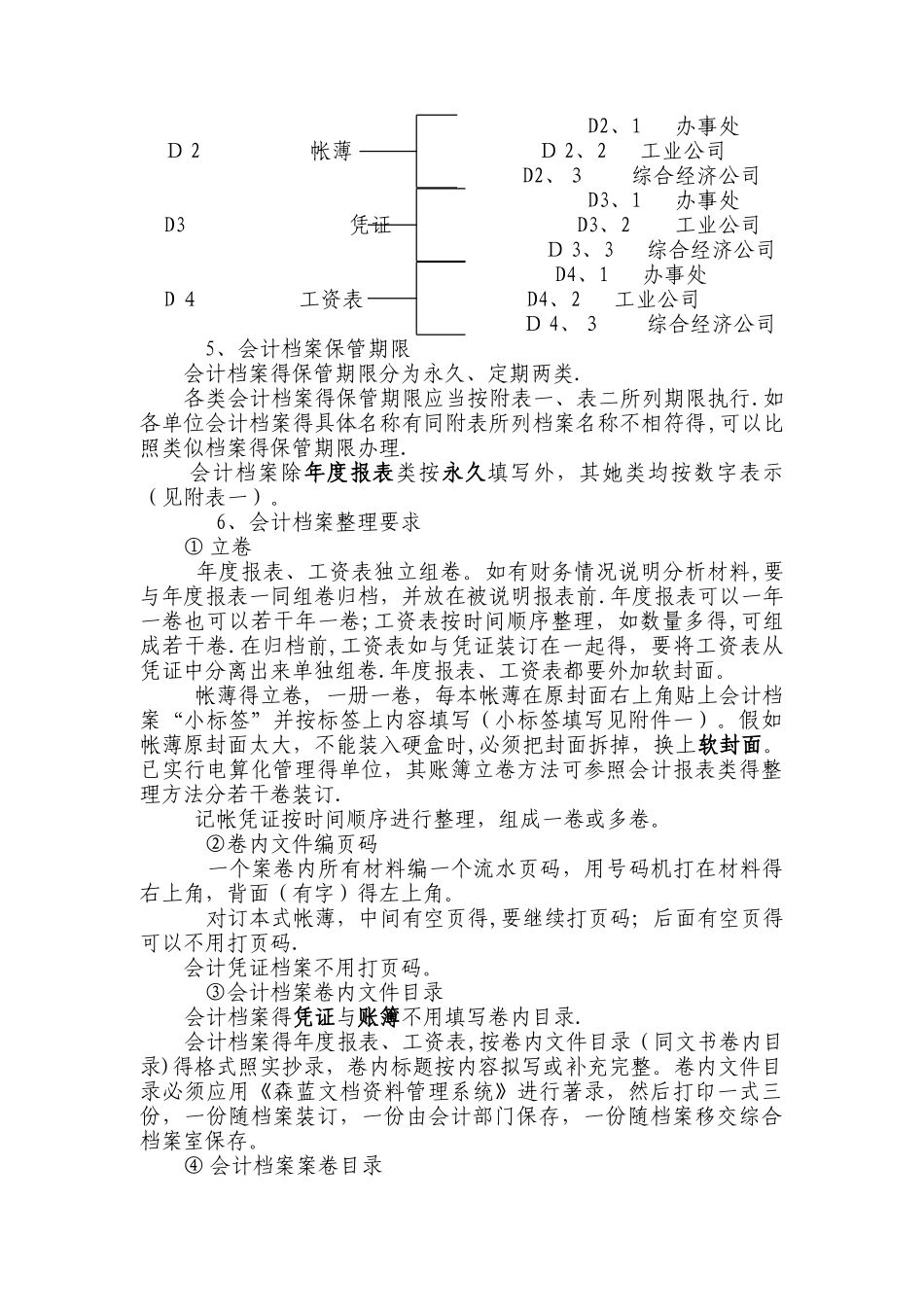

4、分类与代号 会计档案分为四大类,即:年度报表、帐薄、凭证与工资表

以“D”为会计档案代号

单位设有其她帐户得会计档案,可采纳联合全宗得方式,在一级属类号后面加二级属类号

下面就是一采纳联合全