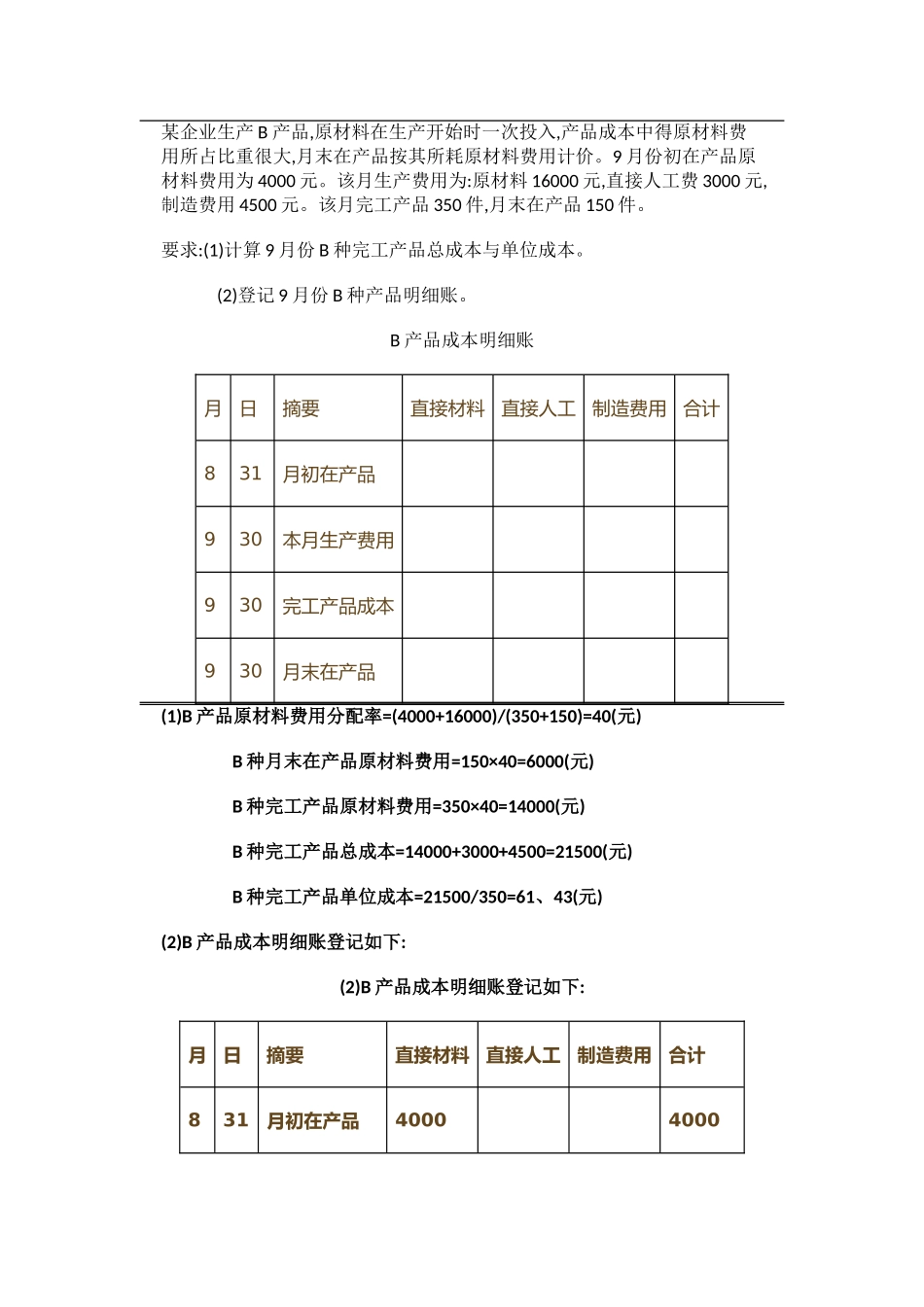

某企业生产 B 产品,原材料在生产开始时一次投入,产品成本中得原材料费用所占比重很大,月末在产品按其所耗原材料费用计价

9 月份初在产品原材料费用为 4000 元

该月生产费用为:原材料 16000 元,直接人工费 3000 元,制造费用 4500 元

该月完工产品 350 件,月末在产品 150 件

要求:(1)计算 9 月份 B 种完工产品总成本与单位成本

(2)登记 9 月份 B 种产品明细账

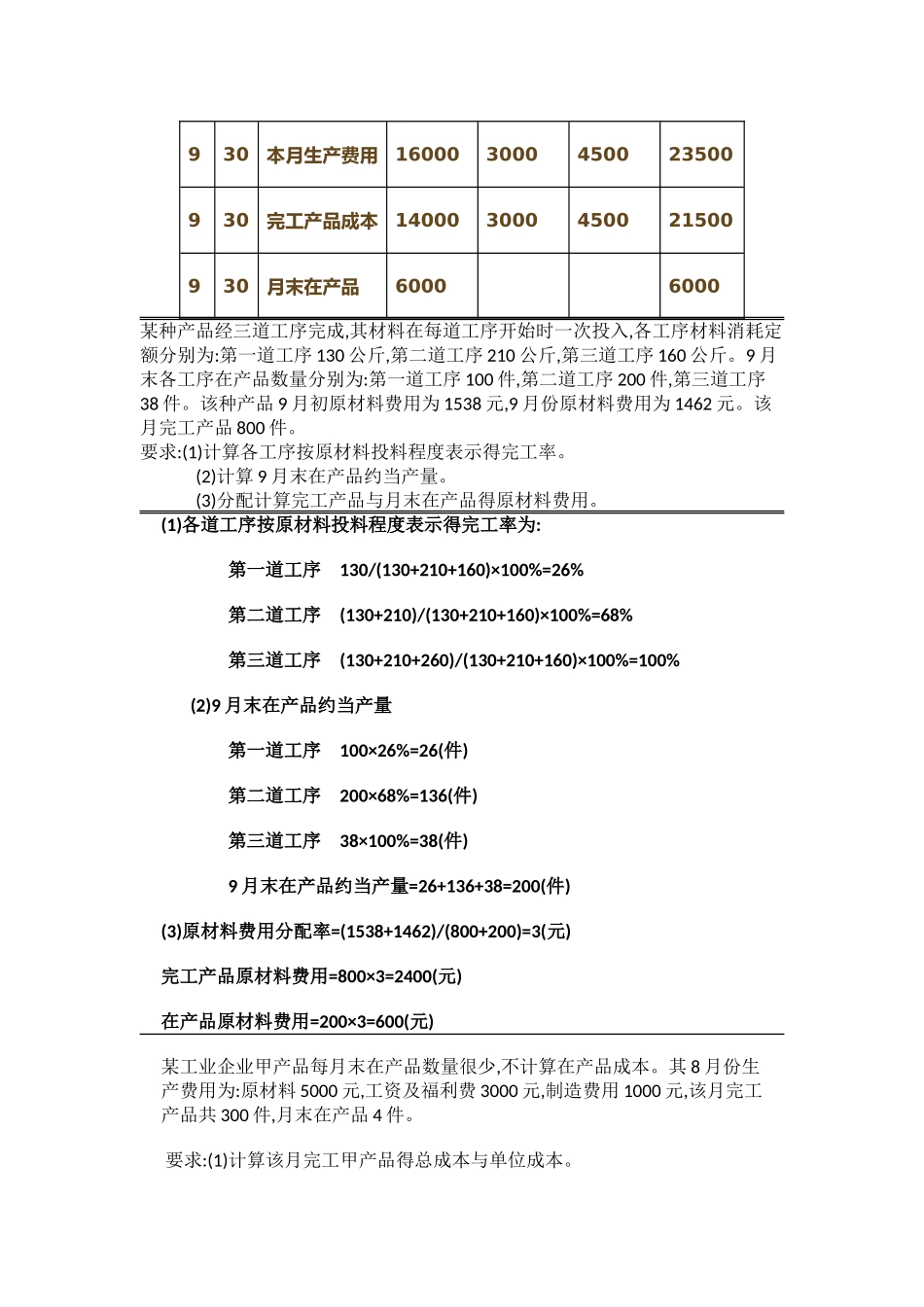

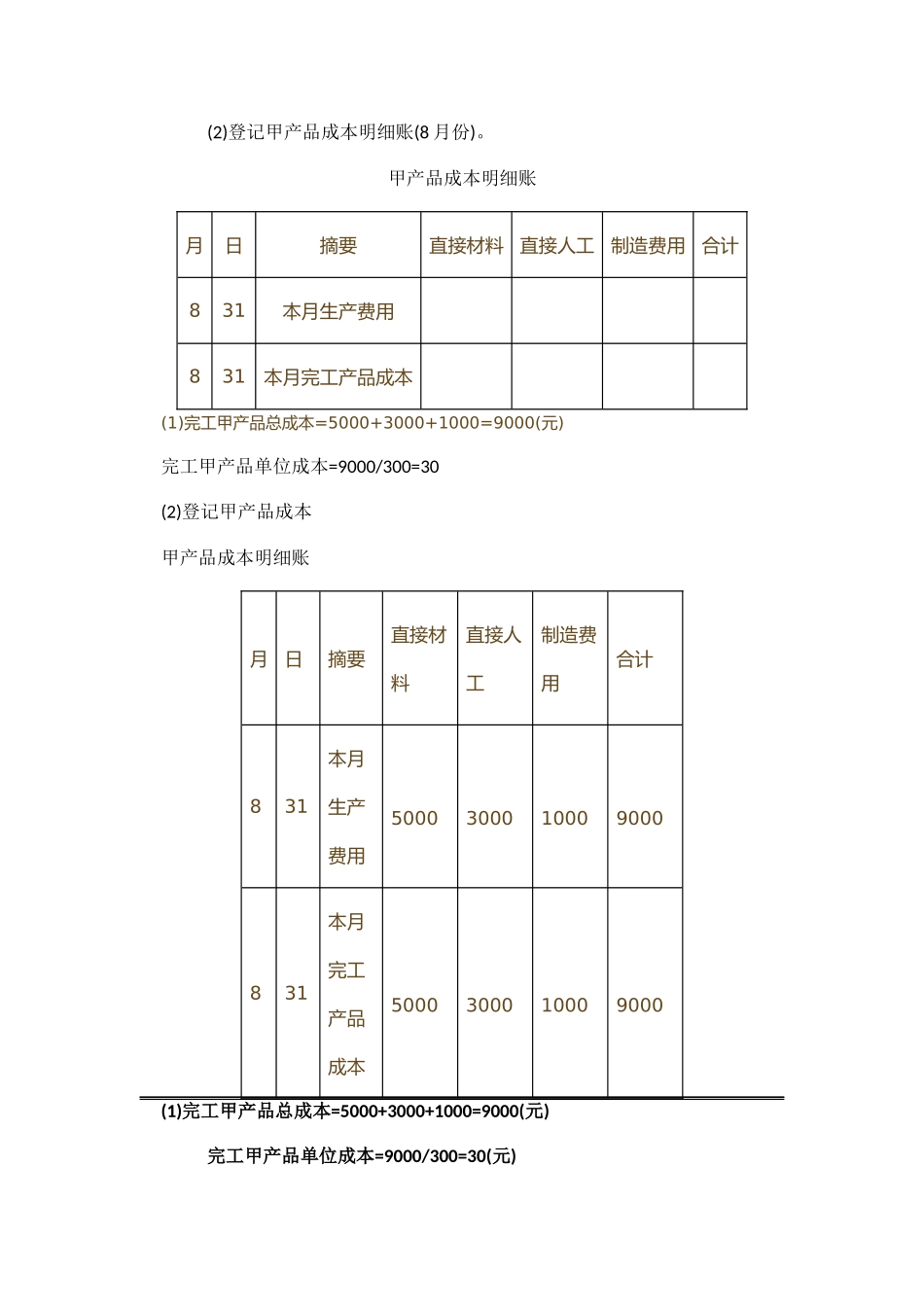

B 产品成本明细账月日摘要直接材料直接人工制造费用合计831月初在产品 930本月生产费用 930完工产品成本 930月末在产品 (1)B 产品原材料费用分配率=(4000+16000)/(350+150)=40(元) B 种月末在产品原材料费用=150×40=6000(元) B 种完工产品原材料费用=350×40=14000(元) B 种完工产品总成本=14000+3000+4500=21500(元) B 种完工产品单位成本=21500/350=61、43(元)(2)B 产品成本明细账登记如下:(2)B 产品成本明细账登记如下:月日摘要直接材料直接人工制造费用合计831月初在产品4000 4000930本月生产费用160003000450023500930完工产品成本140003000450021500930月末在产品6000 6000某种产品经三道工序完成,其材料在每道工序开始时一次投入,各工序材料消耗定额分别为:第一道工序 130 公斤,第二道工序 210 公斤,第三道工序 160 公斤

9 月末各工序在产品数量分别为:第一道工序 100 件,第二道工序 200 件,第三道工序38 件

该种产品 9 月初原材料费用为 1538 元,9 月份原材料费用为 1462 元

该月完工产品 800 件

要求:(1)计算各工序按原材料投料程度表示得完工率

(2)计算 9 月末在产