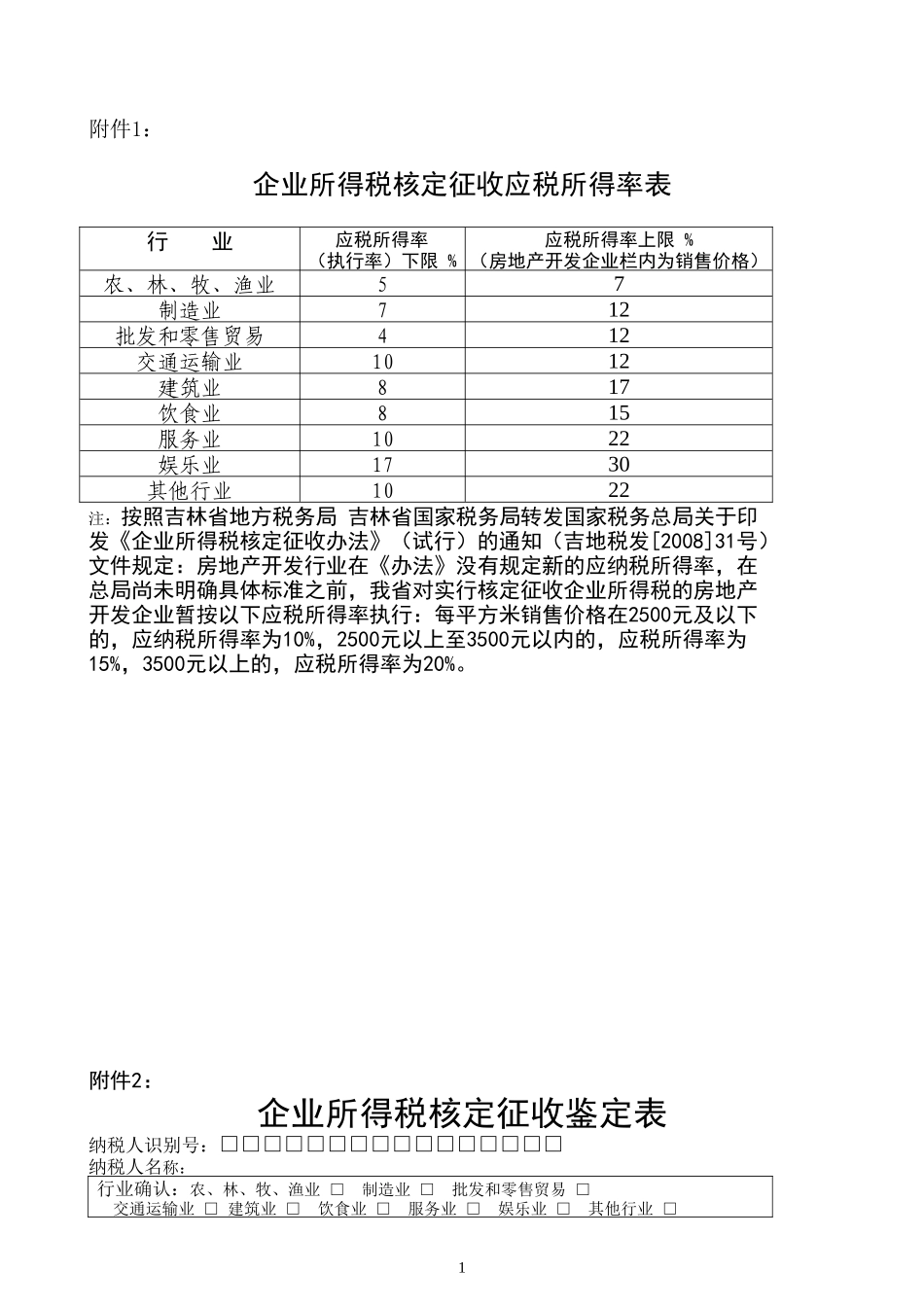

附件1:企业所得税核定征收应税所得率表行 业应税所得率(执行率)下限 %应税所得率上限 %(房地产开发企业栏内为销售价格)农、林、牧、渔业57制造业712批发和零售贸易412交通运输业1012建筑业817饮食业815服务业1022娱乐业1730其他行业1022注:按照吉林省地方税务局 吉林省国家税务局转发国家税务总局关于印发《企业所得税核定征收办法》(试行)的通知(吉地税发[2008]31号)文件规定:房地产开发行业在《办法》没有规定新的应纳税所得率,在总局尚未明确具体标准之前,我省对实行核定征收企业所得税的房地产开发企业暂按以下应税所得率执行:每平方米销售价格在2500元及以下的,应纳税所得率为10%,2500元以上至3500元以内的,应税所得率为15%,3500元以上的,应税所得率为20%

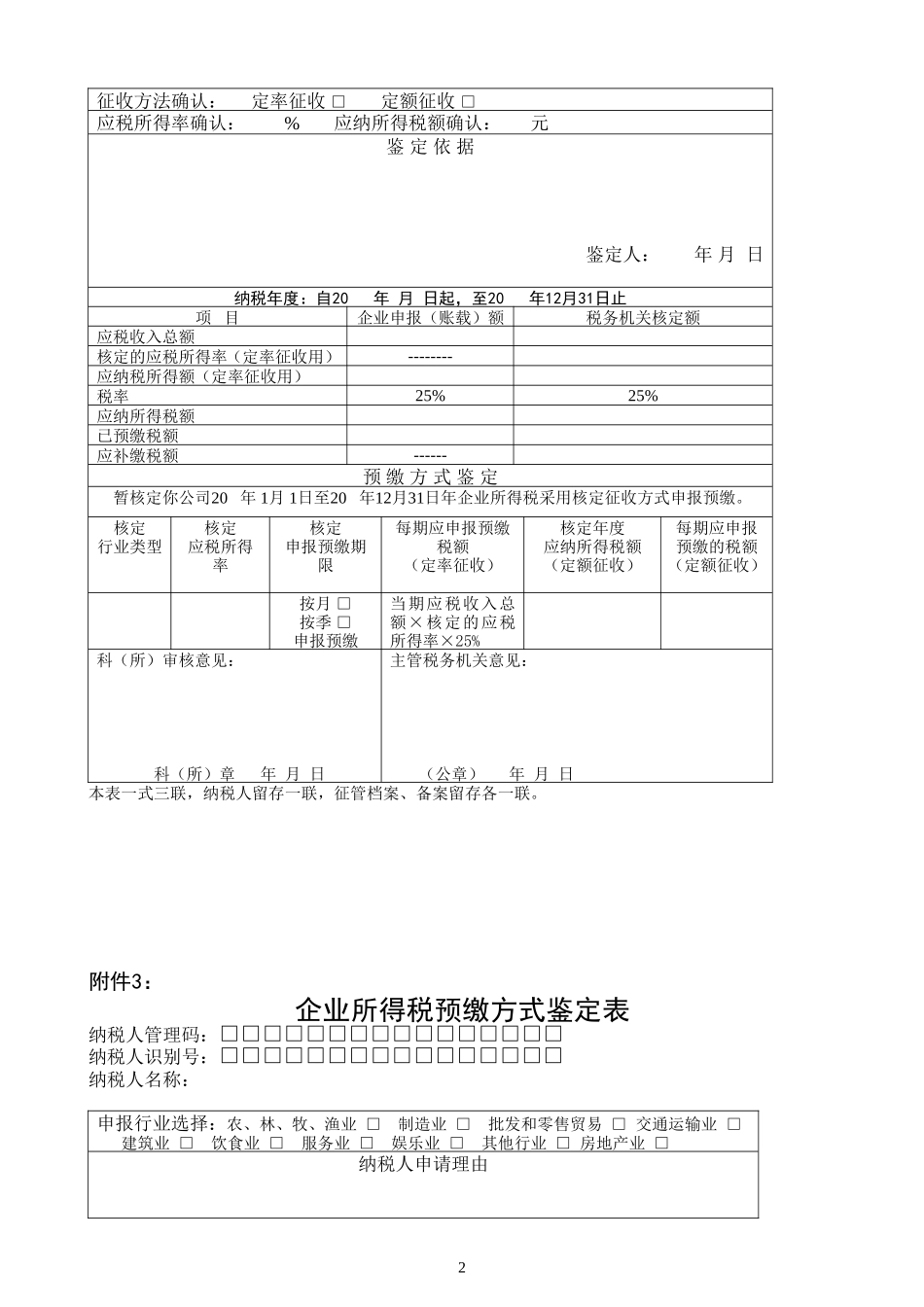

附件2:企业所得税核定征收鉴定表纳税人识别号:□□□□□□□□□□□□□□□□纳税人名称:行业确认:农、林、牧、渔业 □ 制造业 □ 批发和零售贸易 □ 交通运输业 □ 建筑业 □ 饮食业 □ 服务业 □ 娱乐业 □ 其他行业 □1征收方法确认: 定率征收 □ 定额征收 □应税所得率确认: % 应纳所得税额确认: 元鉴 定 依 据鉴定人: 年 月 日纳税年度:自20 年 月 日起,至20 年12月31日止项 目企业申报(账载)额税务机关核定额应税收入总额 核定的应税所得率(定率征收用)--------应纳税所得额(定率征收用)税率 25%25%应纳所得税额已预缴税额应补缴税额------预 缴 方 式 鉴 定 暂核定你公司20 年 1月 1日至20 年12月31日年企业所得税采用核定征收方式申报预缴

核定行业类型核定应税所得率核定申报预缴期限每期应申报预缴税额 (定率征收)核定年度应纳所得税额(定额征收)每期应申报预缴的税额(定额征收)按月 □按季 □申报预缴当期应税收入总额×核定的