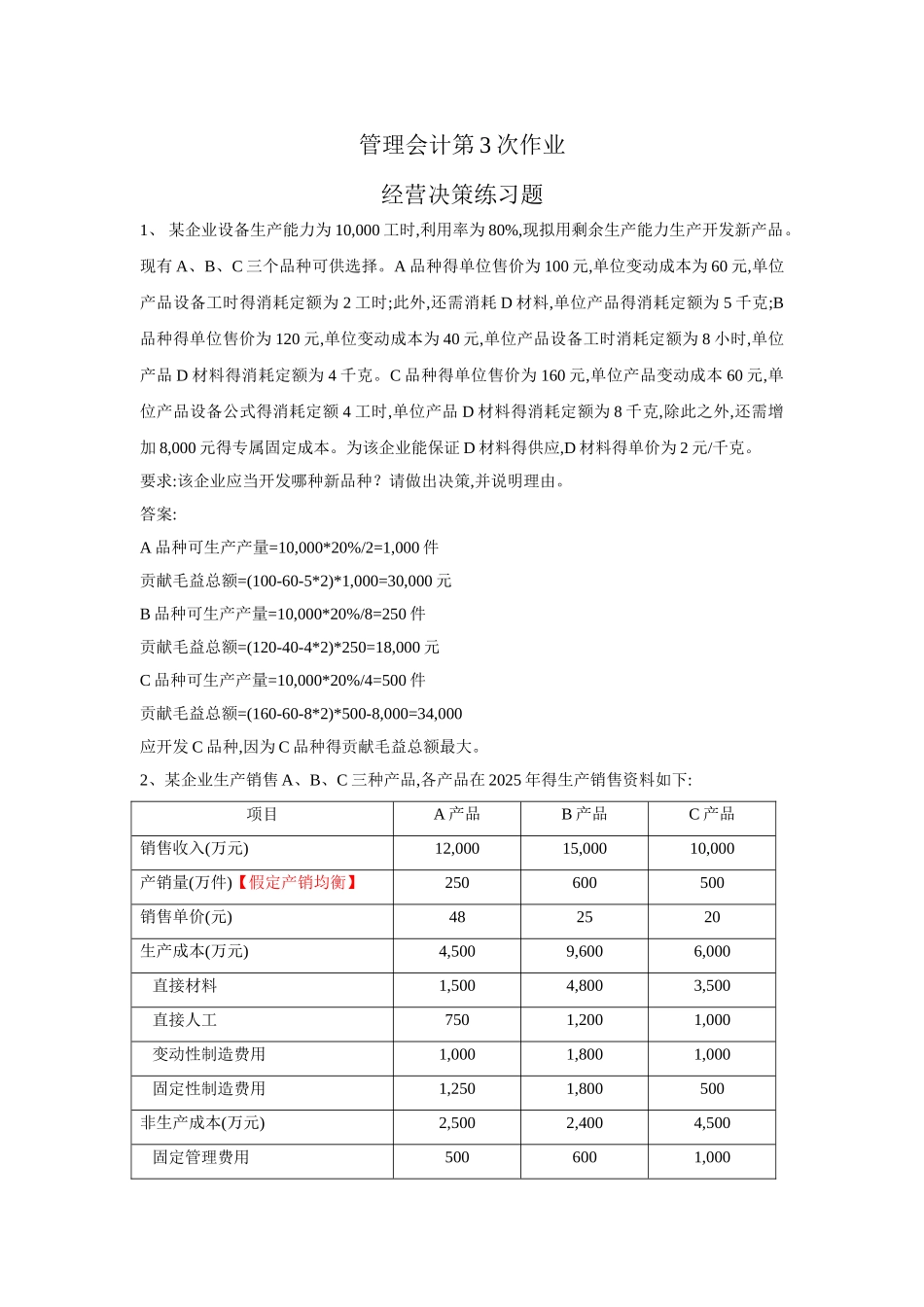

管理会计第 3 次作业经营决策练习题1、 某企业设备生产能力为 10,000 工时,利用率为 80%,现拟用剩余生产能力生产开发新产品

现有 A、B、C 三个品种可供选择

A 品种得单位售价为 100 元,单位变动成本为 60 元,单位产品设备工时得消耗定额为 2 工时;此外,还需消耗 D 材料,单位产品得消耗定额为 5 千克;B品种得单位售价为 120 元,单位变动成本为 40 元,单位产品设备工时消耗定额为 8 小时,单位产品 D 材料得消耗定额为 4 千克

C 品种得单位售价为 160 元,单位产品变动成本 60 元,单位产品设备公式得消耗定额 4 工时,单位产品 D 材料得消耗定额为 8 千克,除此之外,还需增加 8,000 元得专属固定成本

为该企业能保证 D 材料得供应,D 材料得单价为 2 元/千克

要求:该企业应当开发哪种新品种

请做出决策,并说明理由

答案:A 品种可生产产量=10,000*20%/2=1,000 件贡献毛益总额=(100-60-5*2)*1,000=30,000 元B 品种可生产产量=10,000*20%/8=250 件贡献毛益总额=(120-40-4*2)*250=18,000 元C 品种可生产产量=10,000*20%/4=500 件贡献毛益总额=(160-60-8*2)*500-8,000=34,000应开发 C 品种,因为 C 品种得贡献毛益总额最大

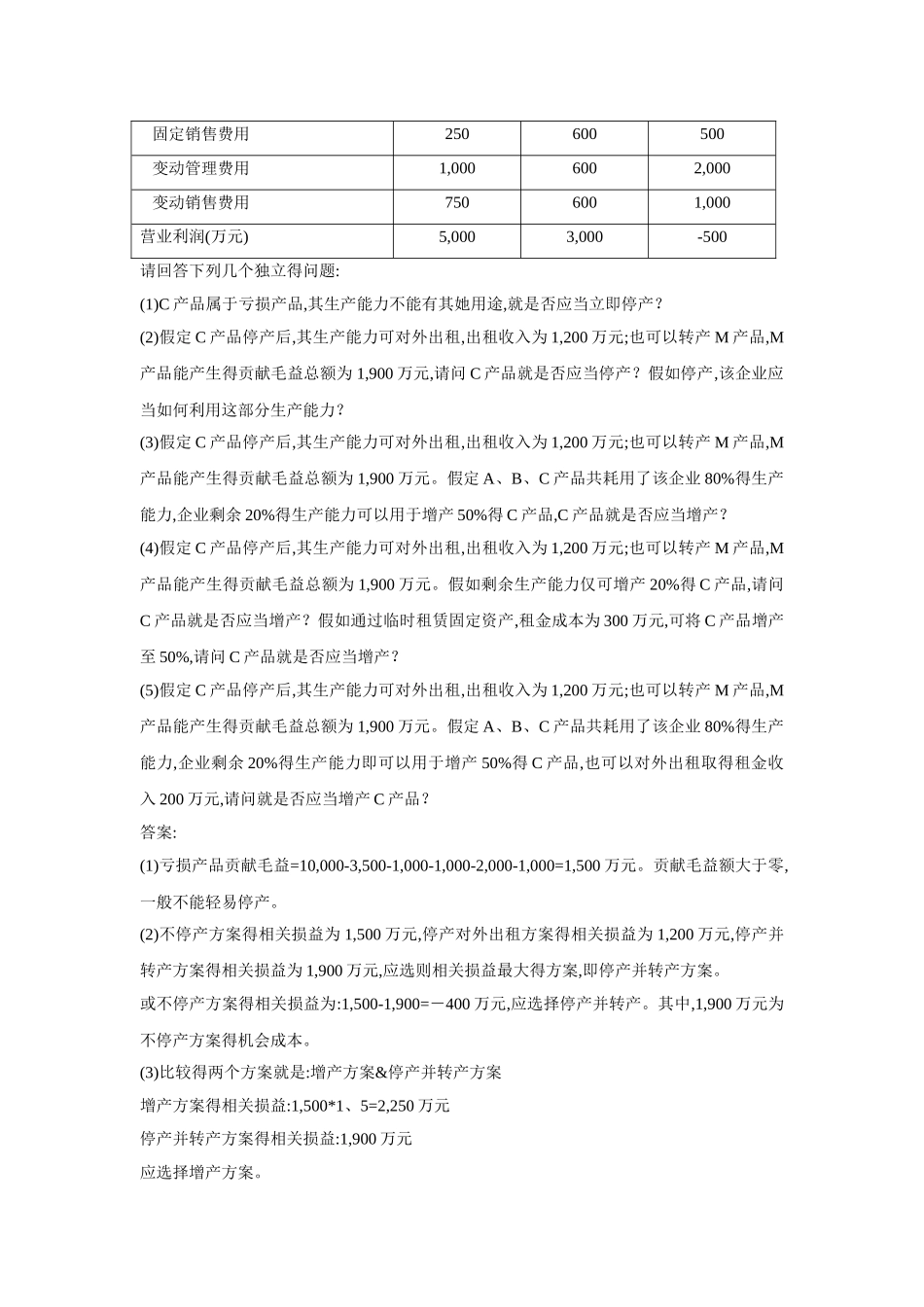

2、某企业生产销售 A、B、C 三种产品,各产品在 2025 年得生产销售资料如下:项目A 产品B 产品C 产品销售收入(万元)12,000 15,000 10,000 产销量(万件)【假定产销均衡】250 600 500 销售单价(元)48 25 20 生产成本(万元)4,500 9,600 6,000 直接材料1,500 4,800 3,500 直接人工750 1,200 1,0