《成本会计》大作业答案(9页)Good is good, but better carries it

精益求精,善益求善

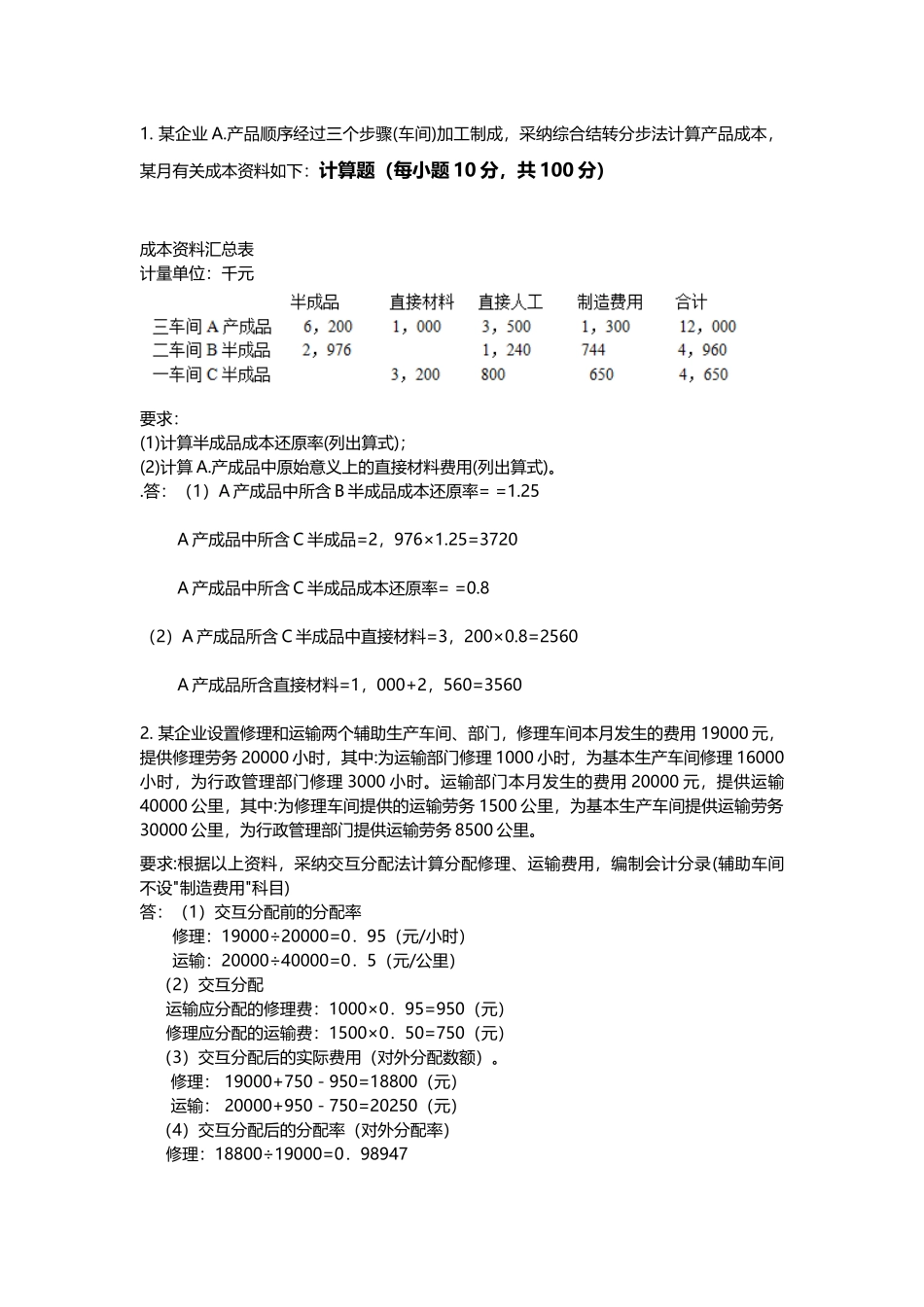

产品顺序经过三个步骤(车间)加工制成,采纳综合结转分步法计算产品成本,某月有关成本资料如下:计算题(每小题 10 分,共 100 分) 成本资料汇总表 计量单位:千元 要求: (1)计算半成品成本还原率(列出算式); (2)计算 A

产成品中原始意义上的直接材料费用(列出算式)

答:(1)A 产成品中所含 B 半成品成本还原率= =1

25 A 产成品中所含 C 半成品=2,976×1

25=3720 A 产成品中所含 C 半成品成本还原率= =0

8 (2)A 产成品所含 C 半成品中直接材料=3,200×0

8=2560 A 产成品所含直接材料=1,000+2,560=35602

某企业设置修理和运输两个辅助生产车间、部门,修理车间本月发生的费用 19000 元, 提供修理劳务 20000 小时,其中:为运输部门修理 1000 小时,为基本生产车间修理 16000小时,为行政管理部门修理 3000 小时

运输部门本月发生的费用 20000 元,提供运输40000 公里,其中:为修理车间提供的运输劳务 1500 公里,为基本生产车间提供运输劳务30000 公里,为行政管理部门提供运输劳务 8500 公里

要求:根据以上资料,采纳交互分配法计算分配修理、运输费用,编制会计分录(辅助车间 不设"制造费用"科目) 答:(1)交互分配前的分配率修理:19000÷20000=0.95(元/小时) 运输:20000÷40000=0.5(元/公里)(2)交互分配 运输应分配的修理费:1000×0.95=950(元) 修理应分配的运输费:1500×0.50=750(元)(3)交互分配后的实际费用(对外分配数额)

修理: 19000+750-