上市公司是以母公司报表、还是合并报表为准进行利润分配

下面以 600886 国投电力为例进行详细说明,假如说的不明白的地方或者有误的地方请指出,共同探讨

(注:以下数据均取自 600886 年报)一.旧会计准则下的利润分配在 2025 年实行新会计准则前(以下简称新会计准则),利润分配都是根据合并报表中净利润为基数进行利润分配的

合并报表是将其子公司的会计报表汇总后,抵消关联交易部分,得出站在整个集团角度上的报表数据

很明显,合并报表最能够反映一个上市公司整体的经营情况、财务状况和经营成果

一个投资者持有的上市公司的股份不仅仅享有母公司的权益,还应该享有母公司所控股子公司的部分权益(间接权益)

以 600886 国投电力为例:2025 年年报中合并报表显示净利润为 3

795 亿元,年初未分配利润为 4

28 亿元,提取各项公积金后可供分配利润为 7

42 亿元,已经分配 3

38 亿元(04 年、05 年中期分红),年底未分配利润为 7

04 亿元,05 年年底拟分红 7325 万元

2025 年年报中合并报表显示净利润为 4

1 亿元,年初未分配利润为 4

04 亿元,提取各项公积金后可供分配利润为 7

57 亿元,06 年分配 05 年底利润 7325 万元,年底未分配利润为 7

7325=6

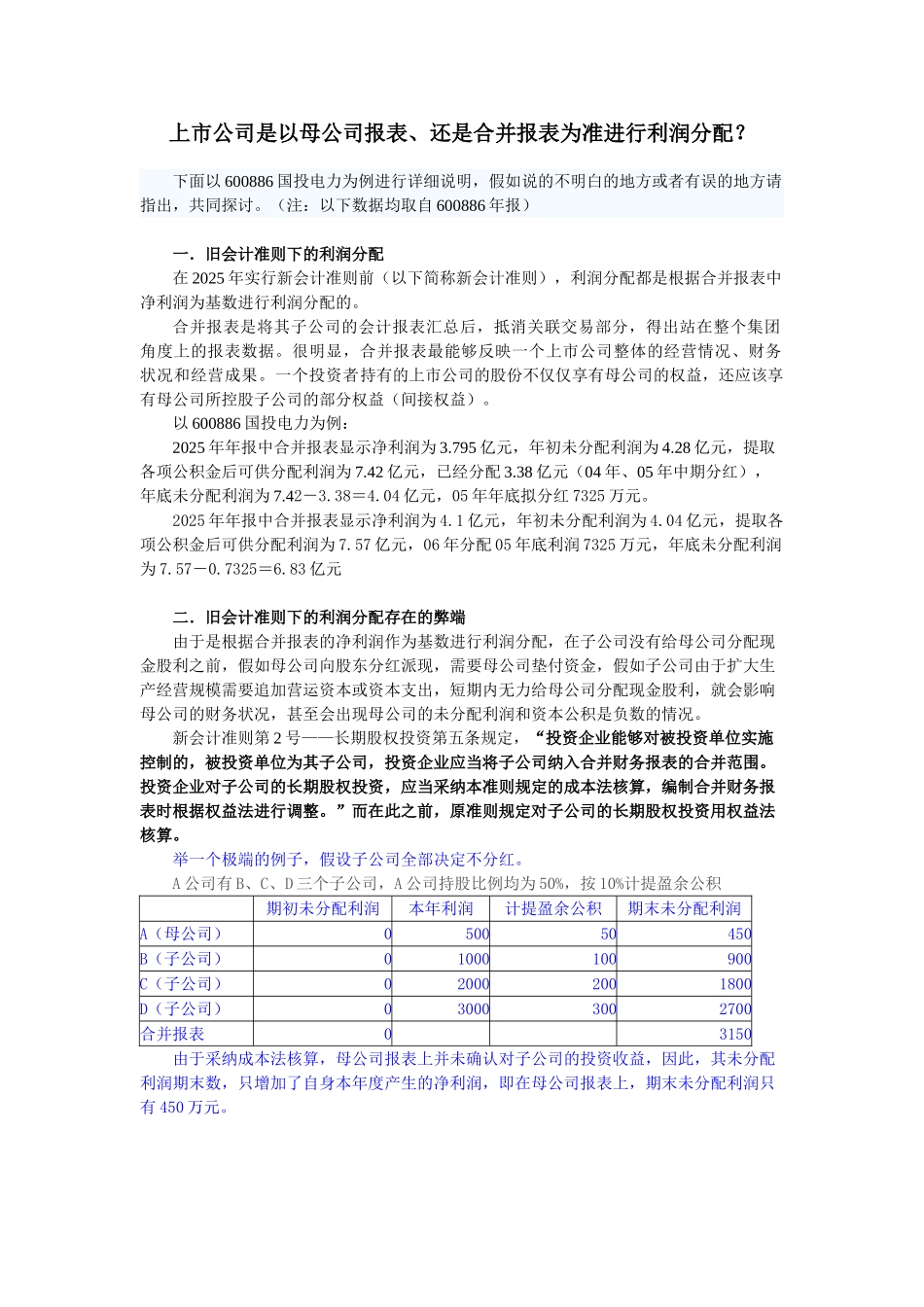

83 亿元二.旧会计准则下的利润分配存在的弊端由于是根据合并报表的净利润作为基数进行利润分配,在子公司没有给母公司分配现金股利之前,假如母公司向股东分红派现,需要母公司垫付资金,假如子公司由于扩大生产经营规模需要追加营运资本或资本支出,短期内无力给母公司分配现金股利,就会影响母公司的财务状况,甚至会出现母公司的未分配利润和资本公积是负数的情况

新会计准则第 2 号——长期股权投资第五条规定,“投资企业能够对被投资单位实施控制的,被投资单位为其子公司