企业估值 4 间接法 绝对估值(4 页)Good is good, but better carries it

精益求精,善益求善

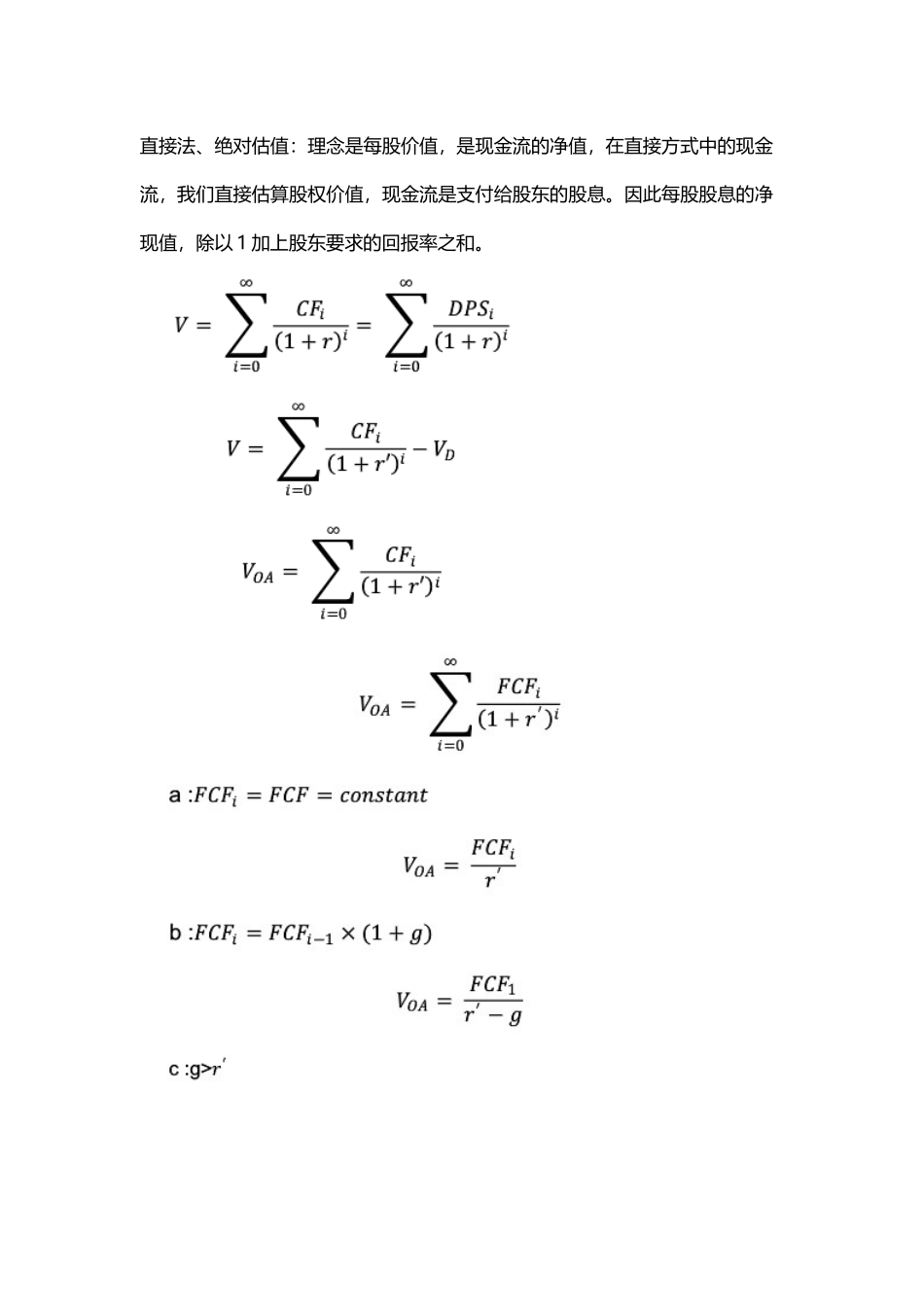

直接法、绝对估值:理念是每股价值,是现金流的净值,在直接方式中的现金流,我们直接估算股权价值,现金流是支付给股东的股息

因此每股股息的净现值,除以 1 加上股东要求的回报率之和

未指定文件名

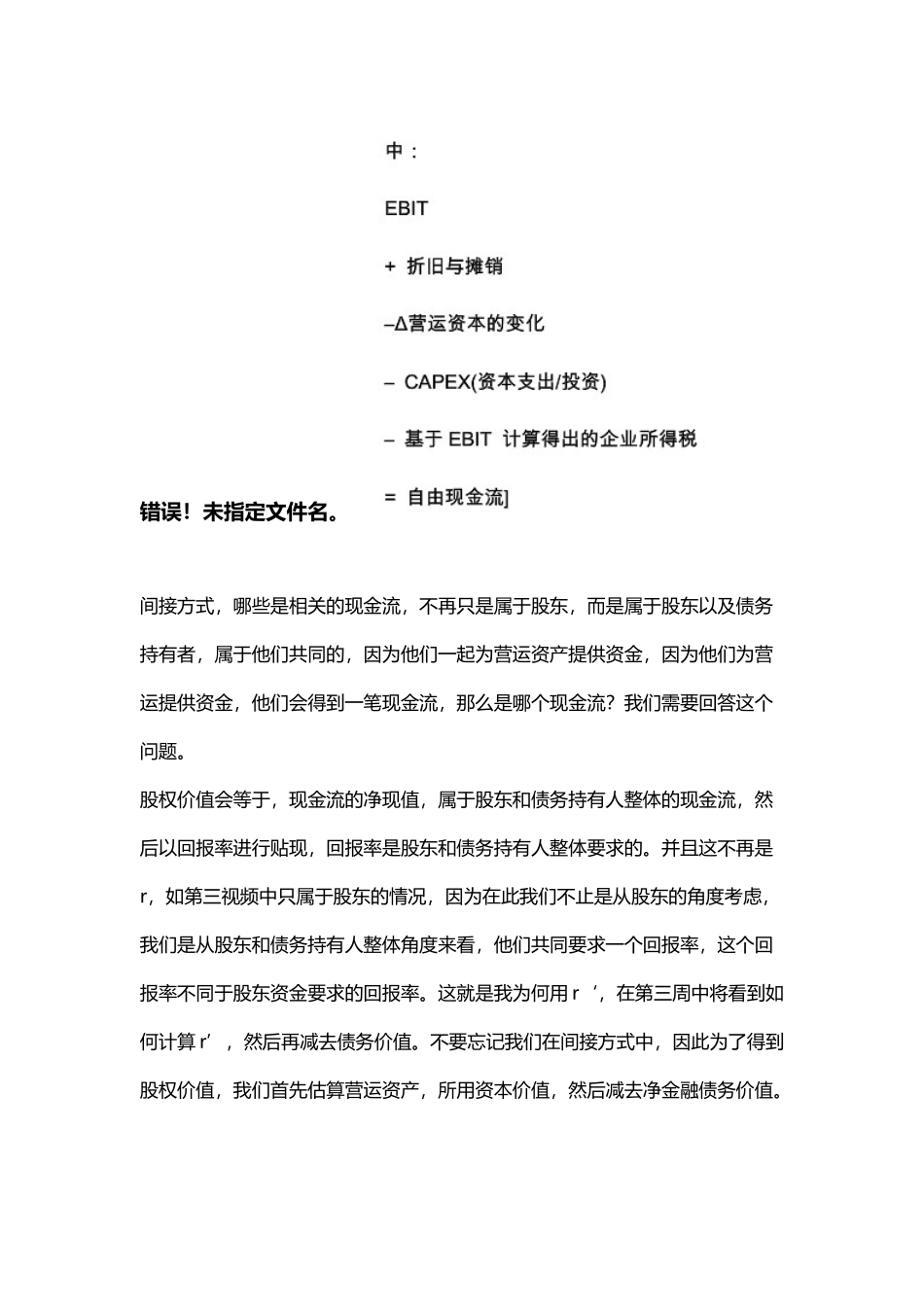

间接方式,哪些是相关的现金流,不再只是属于股东,而是属于股东以及债务持有者,属于他们共同的,因为他们一起为营运资产提供资金,因为他们为营运提供资金,他们会得到一笔现金流,那么是哪个现金流

我们需要回答这个问题

股权价值会等于,现金流的净现值,属于股东和债务持有人整体的现金流,然后以回报率进行贴现,回报率是股东和债务持有人整体要求的

并且这不再是r,如第三视频中只属于股东的情况,因为在此我们不止是从股东的角度考虑,我们是从股东和债务持有人整体角度来看,他们共同要求一个回报率,这个回报率不同于股东资金要求的回报率

这就是我为何用 r‘,在第三周中将看到如何计算 r’,然后再减去债务价值

不要忘记我们在间接方式中,因此为了得到股权价值,我们首先估算营运资产,所用资本价值,然后减去净金融债务价值

那么出现一个问题,营运资产价值等于,现金流净现值,以 r‘进行贴现

那么相关的现金流是什么,即属于股东和债务持有人整体拥有的现金流

为了确认这个,看看阿里巴巴的利润表账目

直接方式绝对估值法,我们关注营业利润(息税前利润),息税前利润不是现在账目,而我们要找现金流,因此我们需要将这个息税前利润转换成现金项目,两个原因说明息税前利润不是现金,1、折旧和摊销有关,折旧和摊销是成本,会计成本,扣除后得到息税前利润,但是他们是特别的成本,不表现为现金支出

因此为达到一个现金项目,我们需要再息税前利润上加上折旧与摊销

加回是因为在息税前利润他被扣除了

2、营运资本有关:是与营