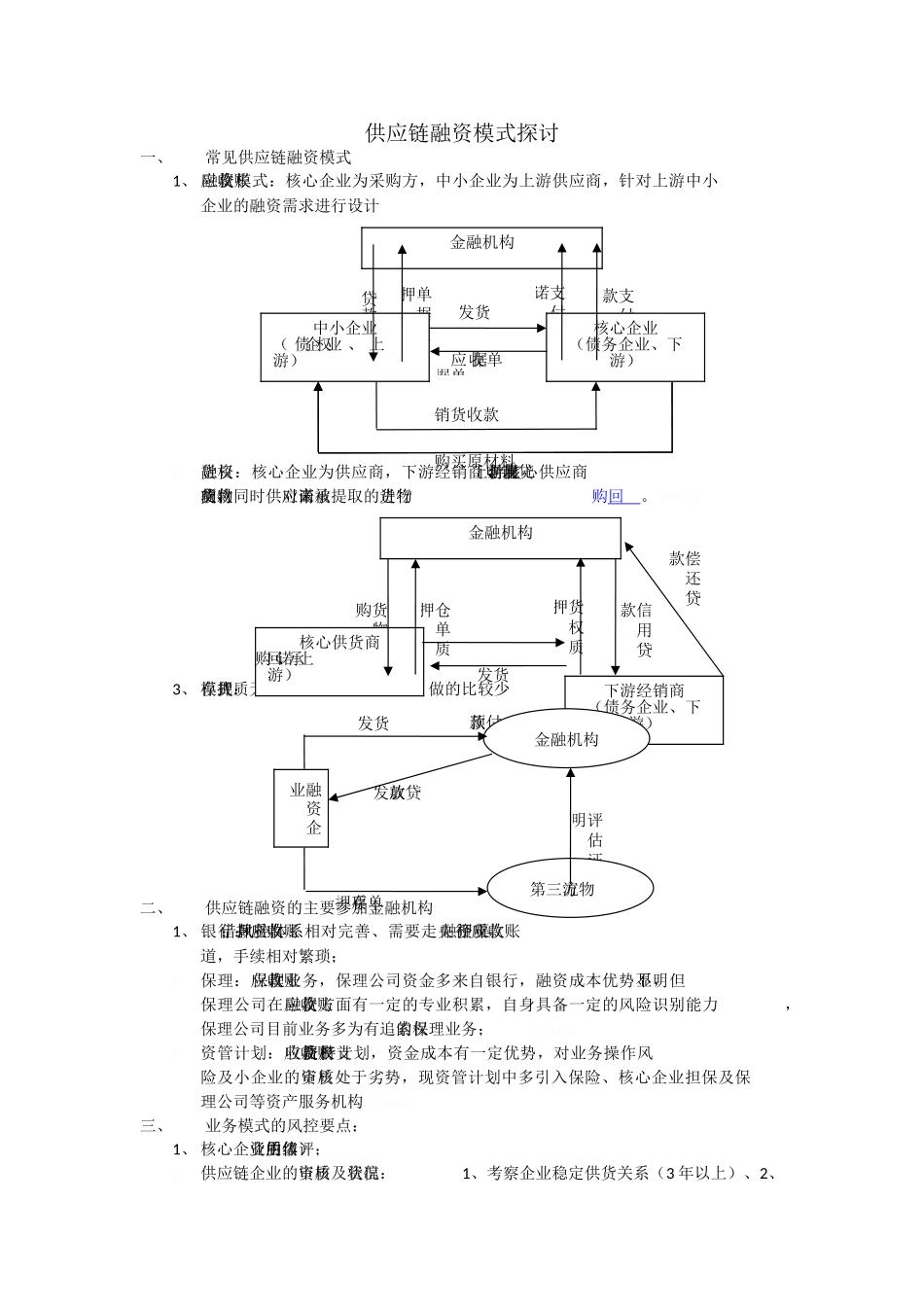

贷款单据质押发货应收单据单据支付承诺支付账款购买原材料销货收款仓单质押发货预付款货权质押信用贷款货物回购偿还贷款评估证明发货发放贷款存单质押供应链融资模式探讨一、常见供应链融资模式1、 应收账款融资模式:核心企业为采购方,中小企业为上游供应商,针对上游中小企业的融资需求进行设计2、 货权融资:核心企业为供应商,下游经销商申请贷款,用于支付上游核心供应商交付货物的款项,同时供应商承诺对未被提取的货物进行回购

3mRNFJq

3、 存货质押模式:无核心企业的信用资质增信,风险比较大,做的比较少 二、供应链融资的主要参加金融机构1、 银行:应收账款质押借款;风控体系相对完善、需要走央行应收账款质押融资渠道,手续相对繁琐;2、 保理:应收账款保理业务,保理公司资金多来自银行,融资成本优势不明显,但保理公司在应收账款融资方面有一定的专业积累,自身具备一定的风险识别能力,保理公司目前业务多为有追索权的保理业务;yajjkNp

3、 资管计划:应收账款收益权资产支持计划,资金成本有一定优势,对业务操作风险及小企业的资质审核处于劣势,现资管计划中多引入保险、核心企业担保及保理公司等资产服务机构 jKjqcsS

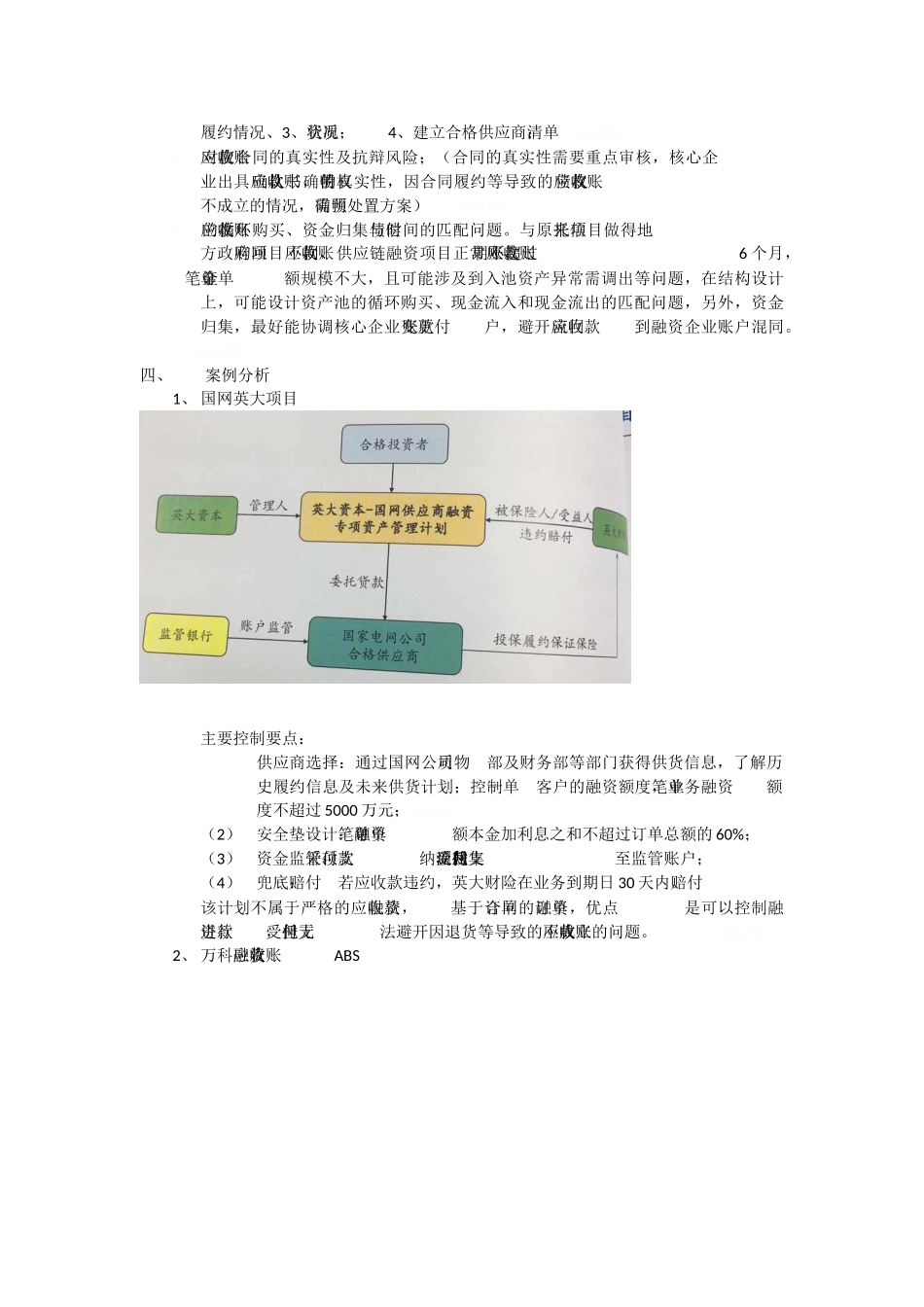

三、业务模式的风控要点:1、 核心企业的信用资质(主体评级);2、 供应链企业的资质审核及资信状况:1、考察企业稳定供货关系(3 年以上)、2、金融机构中小企业( 债 权企 业 、 上游)核心企业(债务企业、下游)金融机构核心供货商( 承诺回购 、 上游)下游经销商(债务企业、下游)金融机构第三方物流融资企业履约情况、3、资质状况;4、建立合格供应商清单;PfkK8HK

3、 应收账款对应合同的真实性及抗辩风险;(合同的真实性需要重点审核,核心企业出具应收账款确认书,明确债权的真实性,因合同履约等导致的应收账款债权不成立的情况,需明确预处置方案)PLRtJNm

4、 应收账款的循环购