净利润调节为经营活动的现金流量(2 页)Good is good, but better carries it

精益求精,善益求善

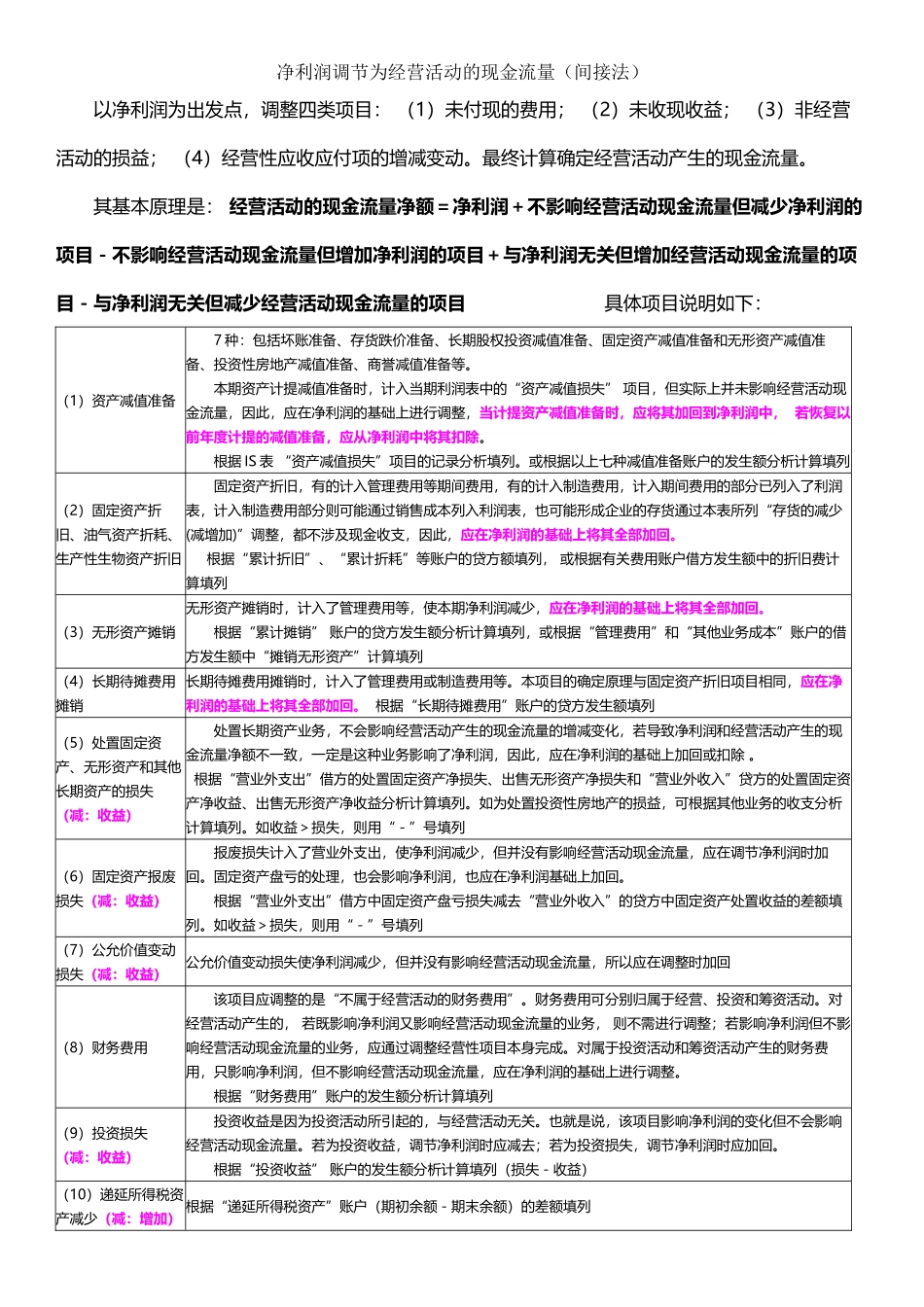

净利润调节为经营活动的现金流量(间接法)以净利润为出发点,调整四类项目: (1)未付现的费用; (2)未收现收益; (3)非经营活动的损益; (4)经营性应收应付项的增减变动

最终计算确定经营活动产生的现金流量

其基本原理是: 经营活动的现金流量净额=净利润+不影响经营活动现金流量但减少净利润的项目-不影响经营活动现金流量但增加净利润的项目+与净利润无关但增加经营活动现金流量的项目-与净利润无关但减少经营活动现金流量的项目 具体项目说明如下:(1)资产减值准备7 种:包括坏账准备、存货跌价准备、长期股权投资减值准备、固定资产减值准备和无形资产减值准备、投资性房地产减值准备、商誉减值准备等

本期资产计提减值准备时,计入当期利润表中的“资产减值损失” 项目,但实际上并未影响经营活动现金流量,因此,应在净利润的基础上进行调整,当计提资产减值准备时,应将其加回到净利润中, 若恢复以前年度计提的减值准备,应从净利润中将其扣除

根据 IS 表 “资产减值损失”项目的记录分析填列

或根据以上七种减值准备账户的发生额分析计算填列(2)固定资产折旧、油气资产折耗、生产性生物资产折旧固定资产折旧,有的计入管理费用等期间费用,有的计入制造费用,计入期间费用的部分已列入了利润表,计入制造费用部分则可能通过销售成本列入利润表,也可能形成企业的存货通过本表所列“存货的减少(减增加)”调整,都不涉及现金收支,因此,应在净利润的基础上将其全部加回

根据“累计折旧”、“累计折耗”等账户的贷方额填列, 或根据有关费用账户借方发生额中的折旧费计算填列 (3)无形资产摊销无形资产摊销时,计入了管理费用等,使本期净利润减少,应在净利润的基础上将其全部加回

根据“累计摊销” 账户的贷方