商誉减值测试及会计处理:甲企业在 20x7 年 1 月 1 日以 1 6 万元的价格收购了乙企业 80 %股权

在购买日,乙企业可辨认资产的公允价值为 1 5 万元, 没有负债和或有负债

因此,甲企业在购买日编制的合并资产负债表 中确认商誉 4 万元(1 6- 1 5 x80 %)、乙企业可辨认净资产 1 5 万元和少数股东权益 3 万元(1 5 x20 %)o假定乙企业的所有资产被认定为一个资产组

由于该资产组包括 商誉,因此,它至少应当于每年年度终了进行减值测试

在 20 x7 年末,甲企业确定该资产组的可收回金额为 1 0 万 元,可辨认净资产的账面价值为 1 350 万元

由于乙企业作为一个单 独的资产组的可收回金额 l 0 万元中,包括归属于少数股东权益在 商誉价值中享有的部分

因此,出于减值测试的目的,在与资产组的 可收回金额进行比较之前,必须对资产组的账面值进行调整,使其包 括归属于少数股东权益的商誉价值 1 万元[(1 6/ 80 %- 1 5) x20 %]o然后再据以比较该资产组的账面价值和可收回金额,确定是否发 生了减值损失

其测试过程如表 9-7 所示

#7 岸邑】石元20X7 毕束舌排认将四合计JS 面怙但1 瞿

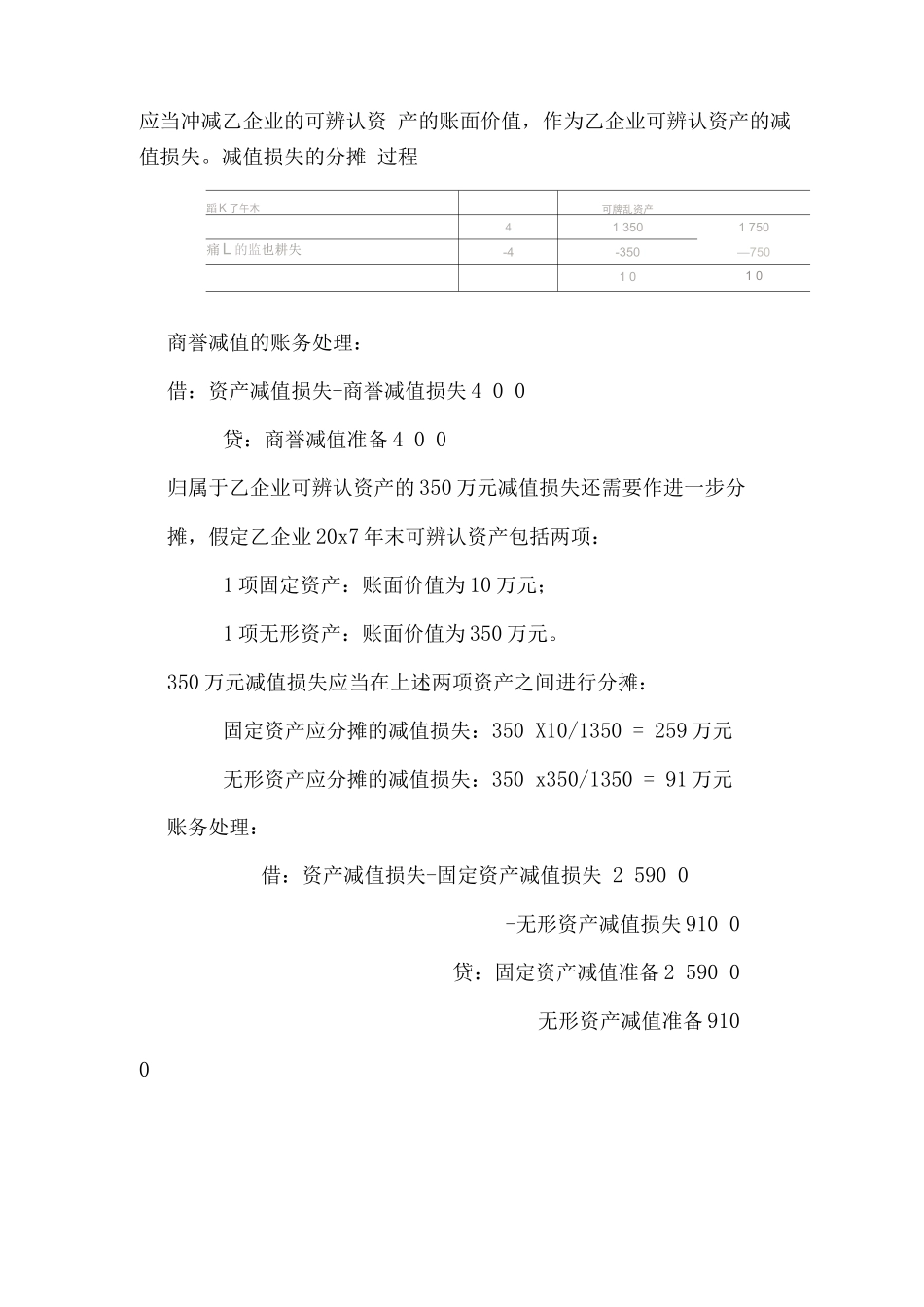

1 750未嗟土耳瞒于少教段束烦强讨商褂价慎LOO例莅后吐面册也S 循i 枷I 烦1 OOD850根据上述计算结果,资产组发生减值损失 850 万元,应当首先 冲减商誉的账面价值,然后再将剩余部分分摊至资产组中的其他资 产

在本例中,850 万元减值损失中有 5 万元应当属于商誉减值 损失,其中由于在合并财务报表中确认的商誉仅限于甲企业持有乙企 业 80 %股权部分,因此,甲企业只需要在合并报表中确认归属于甲 企业的商誉减值损失,即 5万元商誉减值损失的 80 %,为 4 万 元

剩余的 350 万元(850-5)减值损失应当冲减乙企业的