基础会计要点归纳(6 页)Good is good, but better carries it

精益求精,善益求善

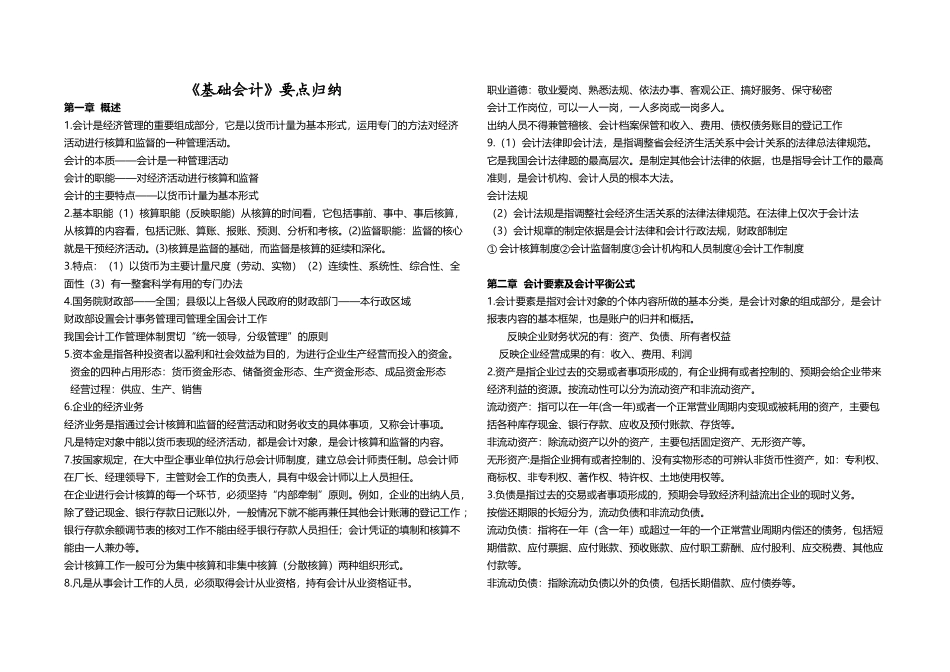

《基础会计》要点归纳第一章 概述1

会计是经济管理的重要组成部分,它是以货币计量为基本形式,运用专门的方法对经济活动进行核算和监督的一种管理活动

会计的本质——会计是一种管理活动会计的职能——对经济活动进行核算和监督会计的主要特点——以货币计量为基本形式2

基本职能(1)核算职能(反映职能)从核算的时间看,它包括事前、事中、事后核算,从核算的内容看,包括记账、算账、报账、预测、分析和考核

(2)监督职能:监督的核心就是干预经济活动

(3)核算是监督的基础,而监督是核算的延续和深化

特点:(1)以货币为主要计量尺度(劳动、实物)(2)连续性、系统性、综合性、全面性(3)有一整套科学有用的专门办法4

国务院财政部——全国;县级以上各级人民政府的财政部门——本行政区域财政部设置会计事务管理司管理全国会计工作我国会计工作管理体制贯切“统一领导,分级管理”的原则5

资本金是指各种投资者以盈利和社会效益为目的,为进行企业生产经营而投入的资金

资金的四种占用形态:货币资金形态、储备资金形态、生产资金形态、成品资金形态 经营过程:供应、生产、销售6

企业的经济业务经济业务是指通过会计核算和监督的经营活动和财务收支的具体事项,又称会计事项

凡是特定对象中能以货币表现的经济活动,都是会计对象,是会计核算和监督的内容

按国家规定,在大中型企事业单位执行总会计师制度,建立总会计师责任制

总会计师在厂长、经理领导下,主管财会工作的负责人,具有中级会计师以上人员担任

在企业进行会计核算的每一个环节,必须坚持“内部牵制”原则

例如,企业的出纳人员,除了登记现金、银行存款日记账以外,一般情况下就不能再兼任其他会计账薄的登记工作 ;银行存款余额调节表的核对工作不能由经手银行存款人员