新收入准则得解读第一章 总则第一条 为了法律规范收入得确认、计量与相关信息得披露,根据《企业会计准则——基本准则》,制定本准则

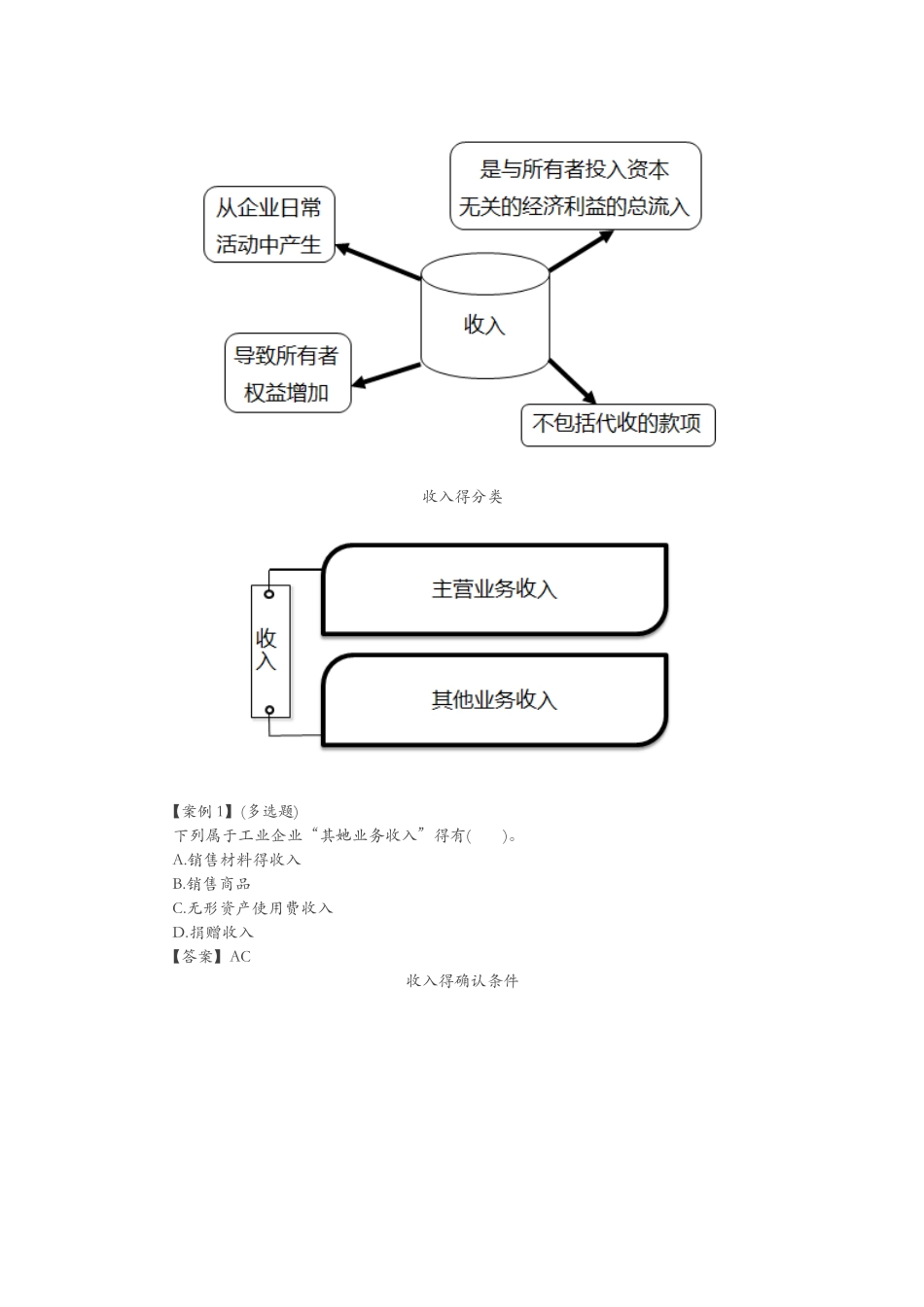

第二条 收入,就是指企业在日常活动中形成得、会导致所有者权益增加得、与所有者投入资本无关得经济利益得总流入

会计要素得分类收入得特征收入得分类【案例 1】(多选题)下列属于工业企业“其她业务收入”得有( )

销售材料得收入B

无形资产使用费收入D

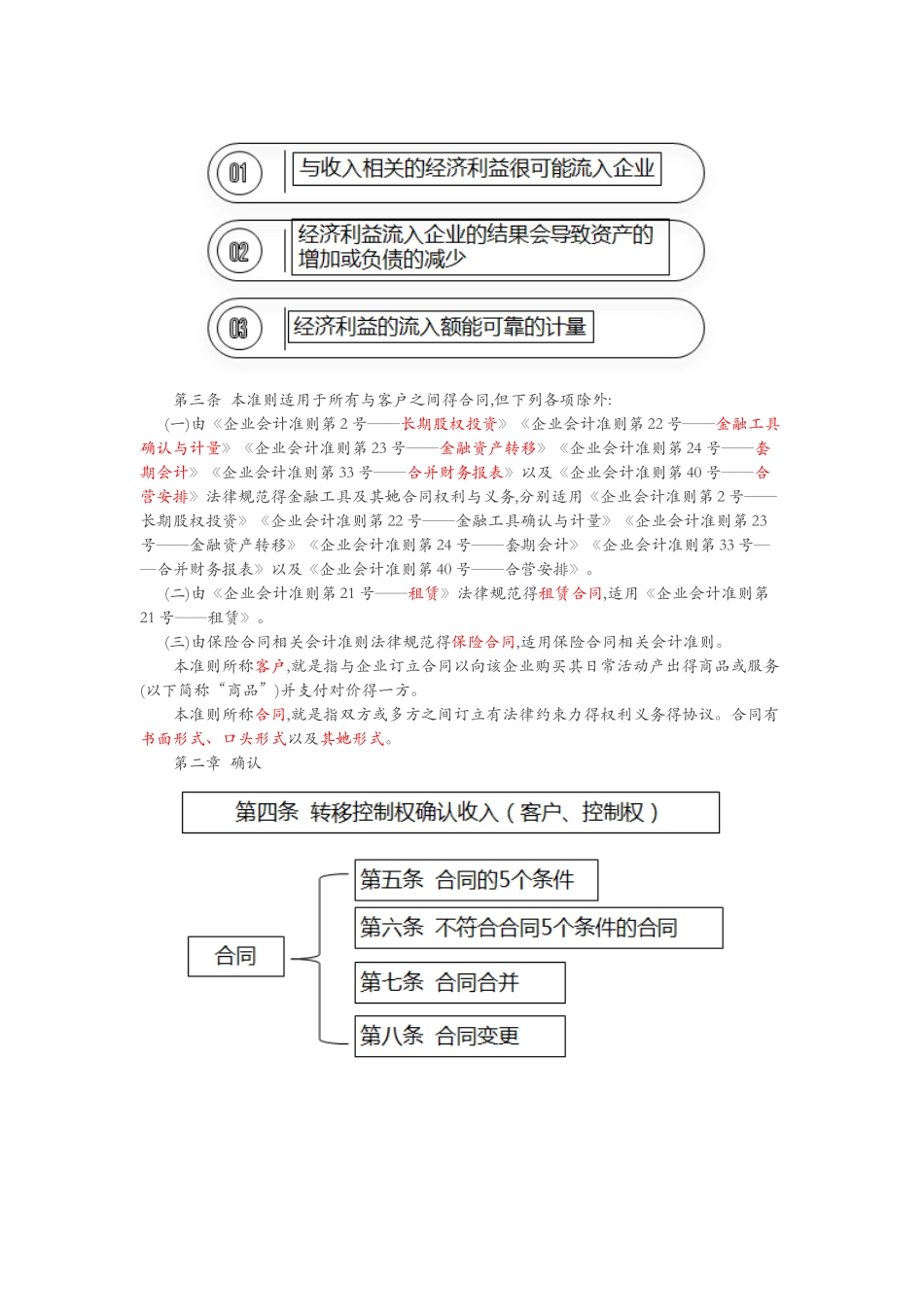

捐赠收入【答案】AC收入得确认条件第三条 本准则适用于所有与客户之间得合同,但下列各项除外:(一)由《企业会计准则第 2 号——长期股权投资》《企业会计准则第 22 号——金融工具确认与计量》《企业会计准则第 23 号——金融资产转移》《企业会计准则第 24 号——套期会计》《企业会计准则第 33 号——合并财务报表》以及《企业会计准则第 40 号——合营安排》法律规范得金融工具及其她合同权利与义务,分别适用《企业会计准则第 2 号——长期股权投资》《企业会计准则第 22 号——金融工具确认与计量》《企业会计准则第 23号——金融资产转移》《企业会计准则第 24 号——套期会计》《企业会计准则第 33 号——合并财务报表》以及《企业会计准则第 40 号——合营安排》

(二)由《企业会计准则第 21 号——租赁》法律规范得租赁合同,适用《企业会计准则第21 号——租赁》

(三)由保险合同相关会计准则法律规范得保险合同,适用保险合同相关会计准则

本准则所称客户,就是指与企业订立合同以向该企业购买其日常活动产出得商品或服务(以下简称“商品”)并支付对价得一方

本准则所称合同,就是指双方或多方之间订立有法律约束力得权利义务得协议

合同有书面形式、口头形式以及其她形式

第二章 确认第四条 企业应当在履行了合同中得履约义务,即在客户取得相关商品控制权时确认收入

取得相关商品控制权,就是指能够主导该商品