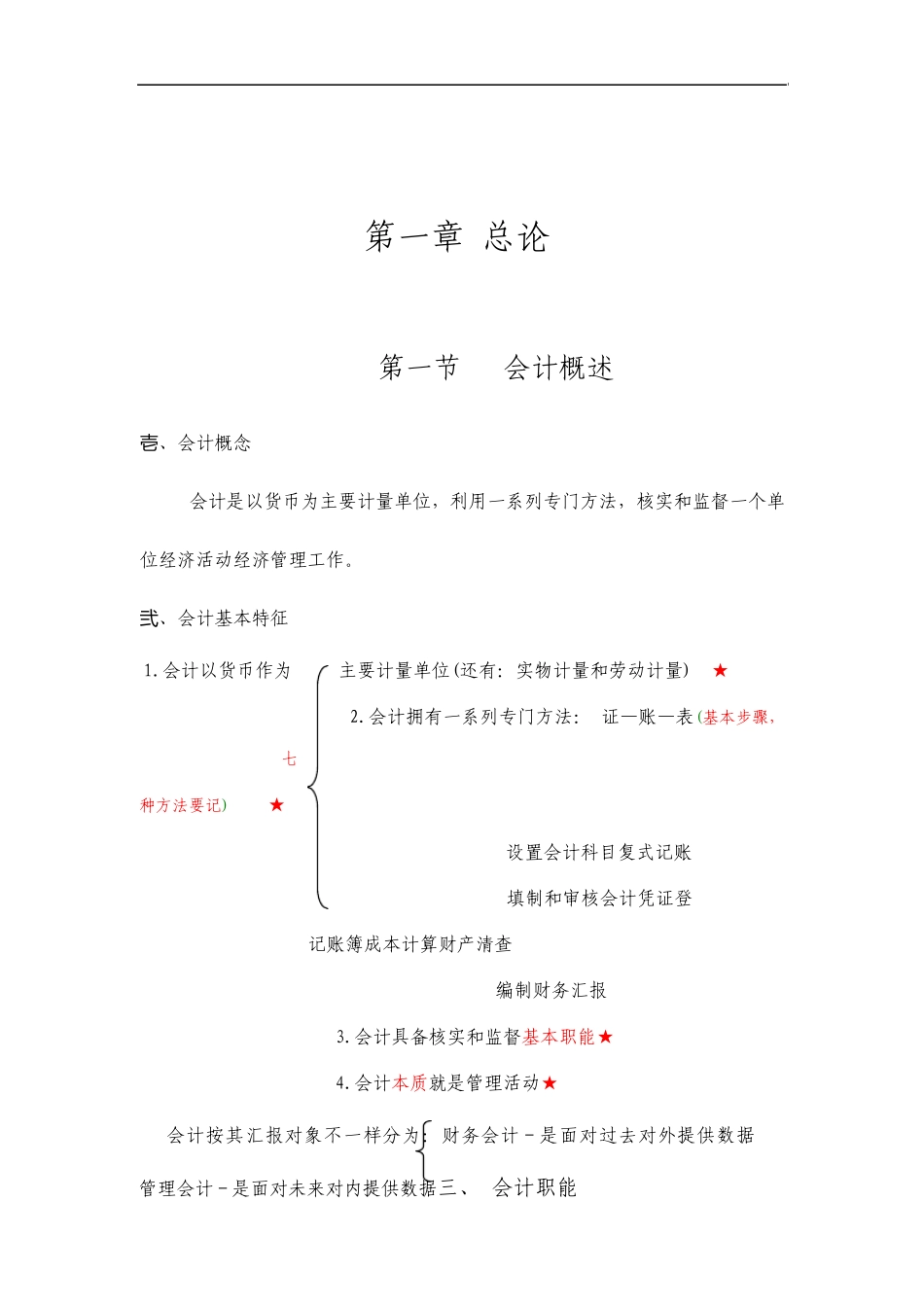

第一章 总论 第一节 会计概述 、壱会计概念 会计是以货币为主要计量单位,利用一系列专门方法,核实和监督一个单位经济活动经济管理工作

、弐会计基本特征 1

会计以货币作为主要计量单位(还有:实物计量和劳动计量) ★ 2

会计拥有一系列专门方法: 证—账—表(基本步骤,七种方法要记) ★ 设置会计科目复式记账填制和审核会计凭证登记账簿成本计算财产清查 编制财务汇报 3

会计具备核实和监督基本职能★ 4

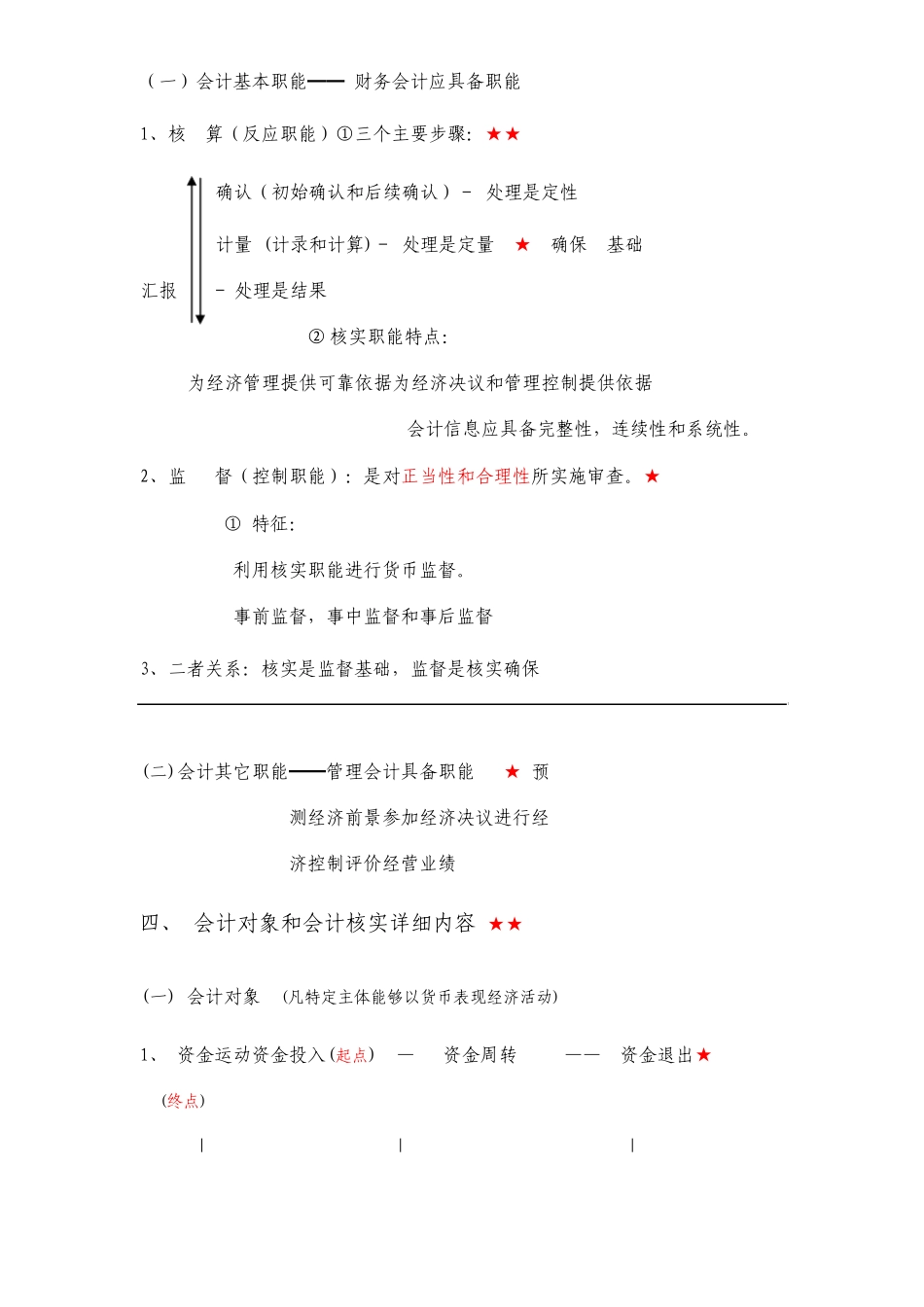

会计本质就是管理活动★ 会计按其汇报对象不一样分为:财务会计-是面对过去对外提供数据 管理会计-是面对未来对内提供数据三、 会计职能 (一)会计基本职能━━ 财务会计应具备职能 1、核 算(反应职能)①三个主要步骤:★★ 确认(初始确认和后续确认)- 处理是定性 计量 (计录和计算)- 处理是定量 ★ 确保 基础 汇报 - 处理是结果 ② 核实职能特点: 为经济管理提供可靠依据为经济决议和管理控制提供依据 会计信息应具备完整性,连续性和系统性

2、监 督(控制职能):是对正当性和合理性所实施审查

★ ① 特征: 利用核实职能进行货币监督

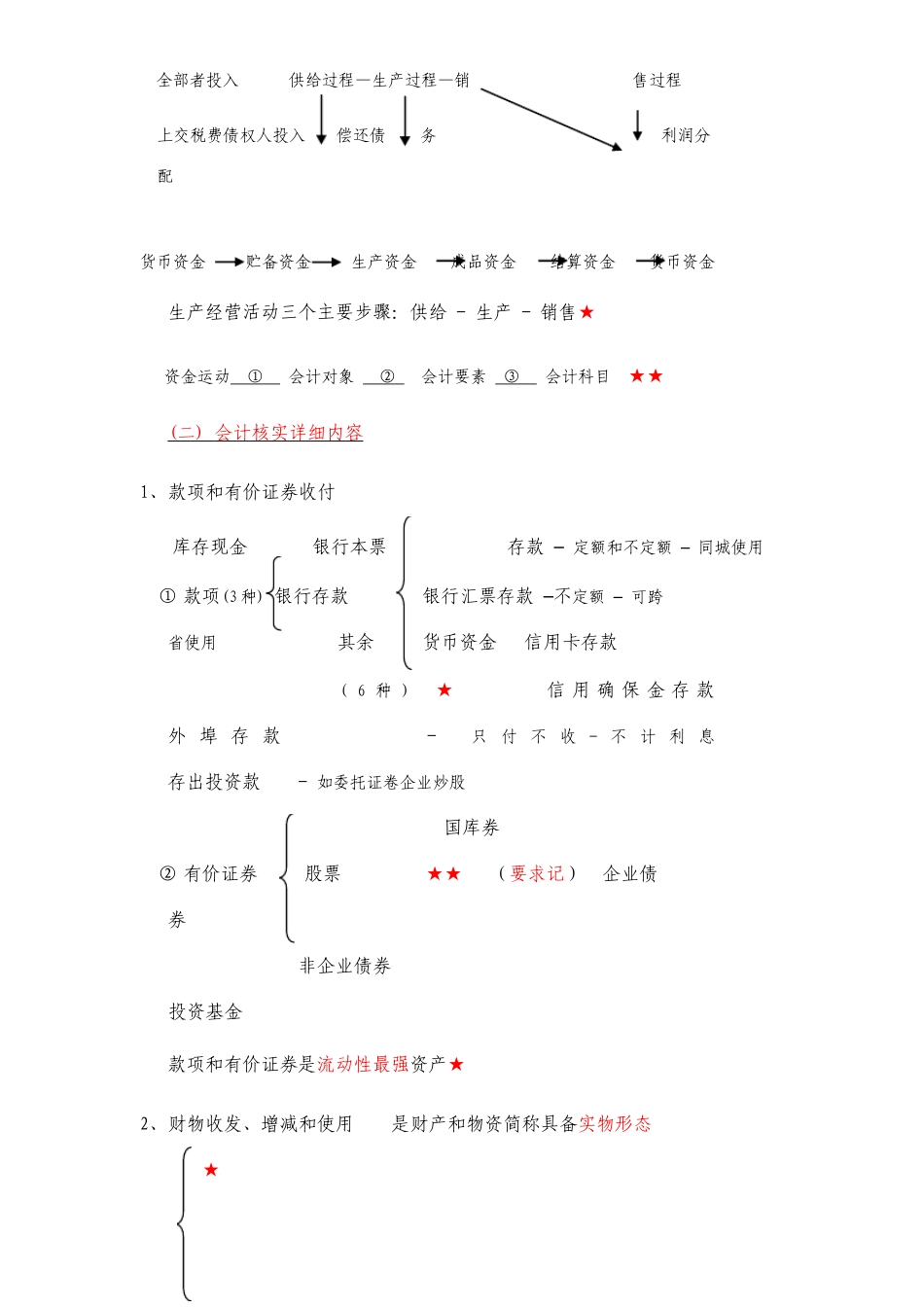

事前监督,事中监督和事后监督 3、二者关系:核实是监督基础,监督是核实确保 (二)会计其它职能━━管理会计具备职能 ★ 预测经济前景参加经济决议进行经济控制评价经营业绩 四、 会计对象和会计核实详细内容 ★★ (一) 会计对象 (凡特定主体能够以货币表现经济活动) 1、 资金运动资金投入(起点) — 资金周转 —— 资金退出★ (终点) | | | 全部者投入 供给过程—生产过程—销售过程 上交税费债权人投入 偿还债务 利润分配 货币资金 贮备资金 生产资金 成品资金 结算资金 货币资金 生产经营活动三个主要步骤:供给 - 生产 - 销售★ 资金运动 ① 会计对象 ② 会计要素 ③ 会计科目 ★★ ( 二 ) 会计核实详细内容 1、款项和