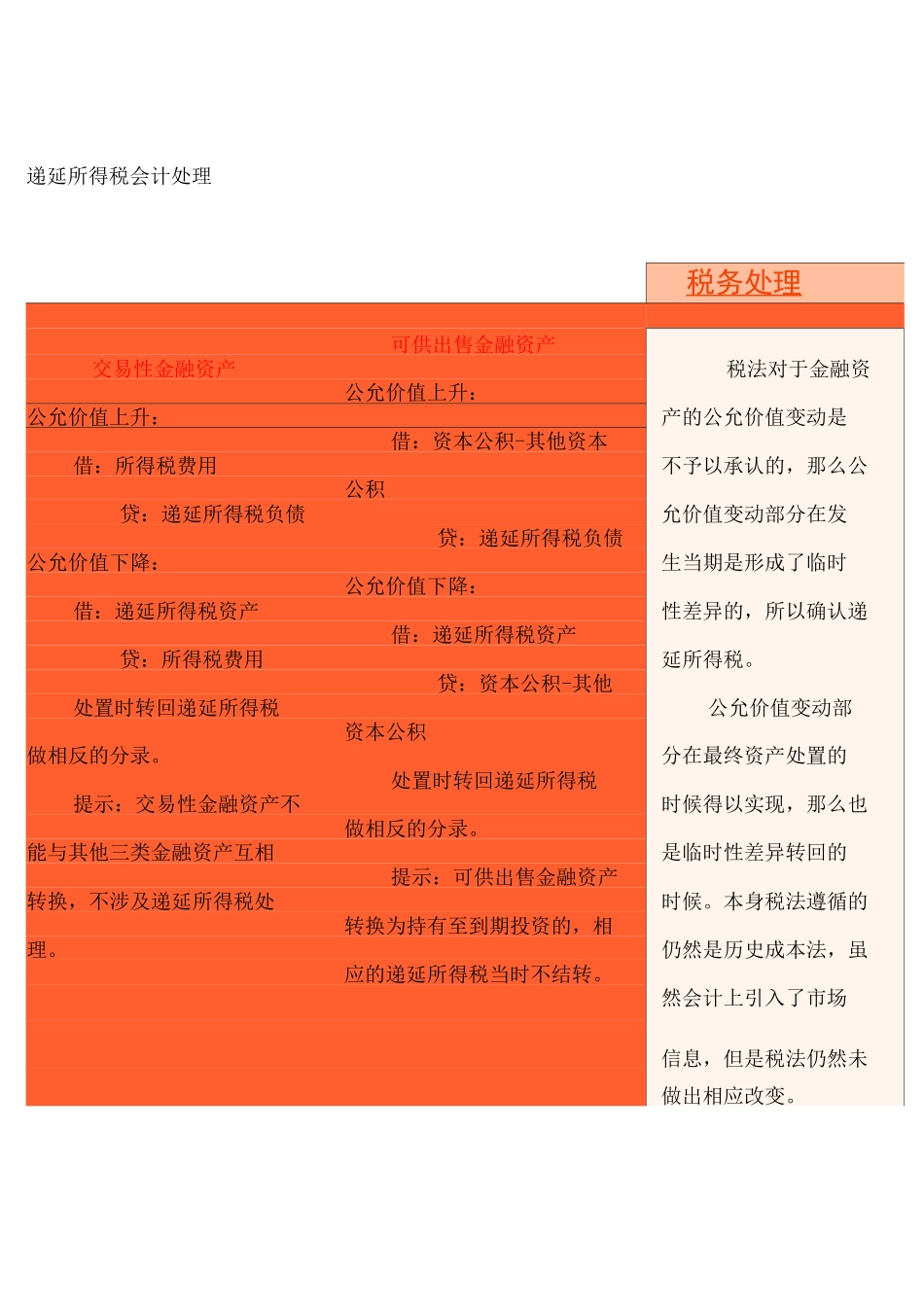

递延所得税会计处理税务处理可供出售金融资产交易性金融资产税法对于金融资公允价值上升:公允价值上升:产的公允价值变动是借:资本公积-其他资本借:所得税费用不予以承认的,那么公公积贷:递延所得税负债允价值变动部分在发贷:递延所得税负债公允价值下降:生当期是形成了临时公允价值下降:借:递延所得税资产性差异的,所以确认递借:递延所得税资产贷:所得税费用延所得税

贷:资本公积-其他处置时转回递延所得税公允价值变动部资本公积做相反的分录

分在最终资产处置的处置时转回递延所得税提示:交易性金融资产不时候得以实现,那么也做相反的分录

能与其他三类金融资产互相是临时性差异转回的提示:可供出售金融资产转换,不涉及递延所得税处时候

本身税法遵循的转换为持有至到期投资的,相理

仍然是历史成本法,虽应的递延所得税当时不结转

然会计上引入了市场信息,但是税法仍然未做出相应改变

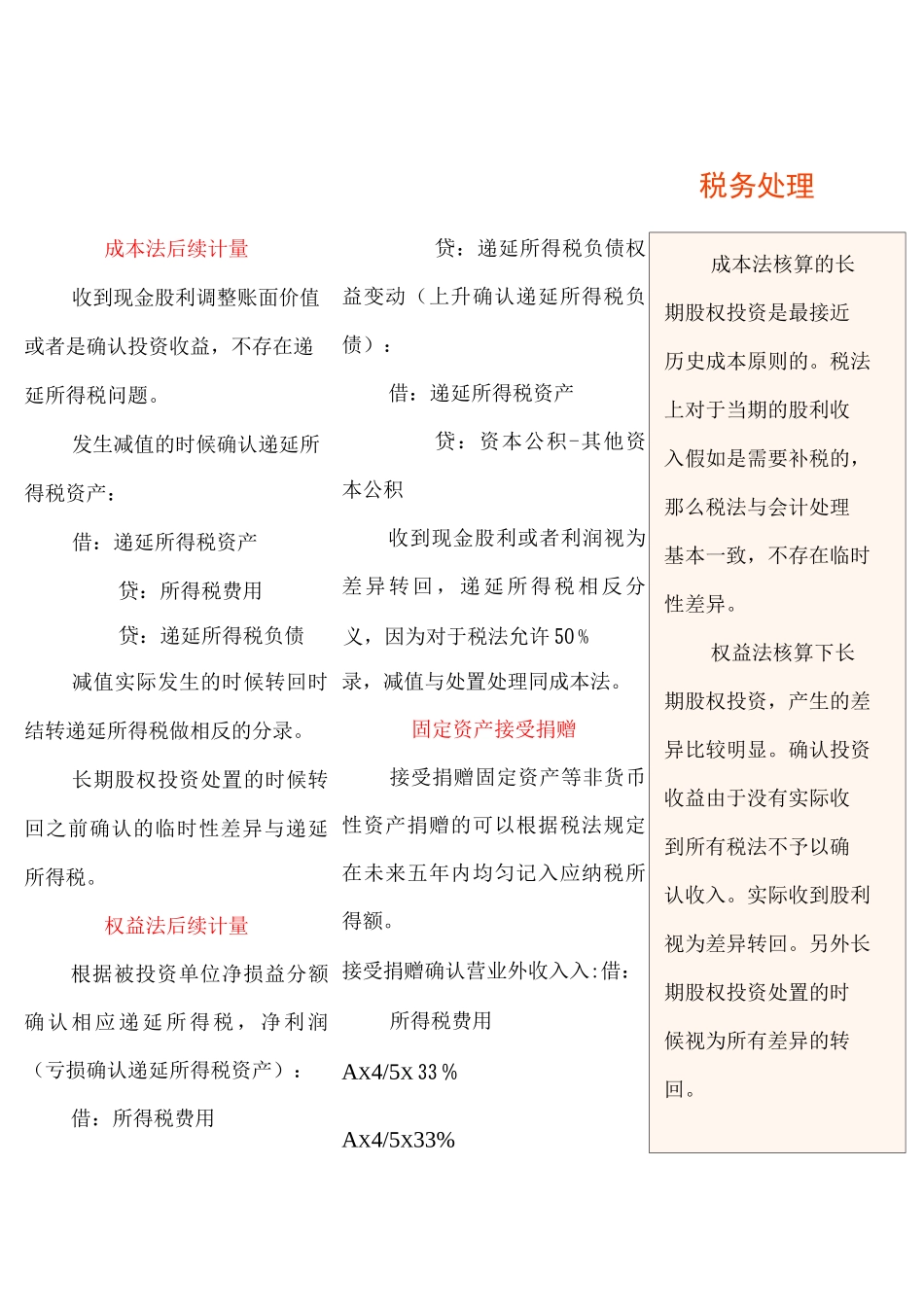

成本法后续计量收到现金股利调整账面价值或者是确认投资收益,不存在递延所得税问题

发生减值的时候确认递延所得税资产:借:递延所得税资产贷:所得税费用减值实际发生的时候转回时结转递延所得税做相反的分录

长期股权投资处置的时候转回之前确认的临时性差异与递延所得税

权益法后续计量根据被投资单位净损益分额确认相应递延所得税,净利润(亏损确认递延所得税资产):借:所得税费用贷:递延所得税负债权益变动(上升确认递延所得税负债):借:递延所得税资产贷:资本公积-其他资本公积收到现金股利或者利润视为差异转回,递延所得税相反分录,减值与处置处理同成本法

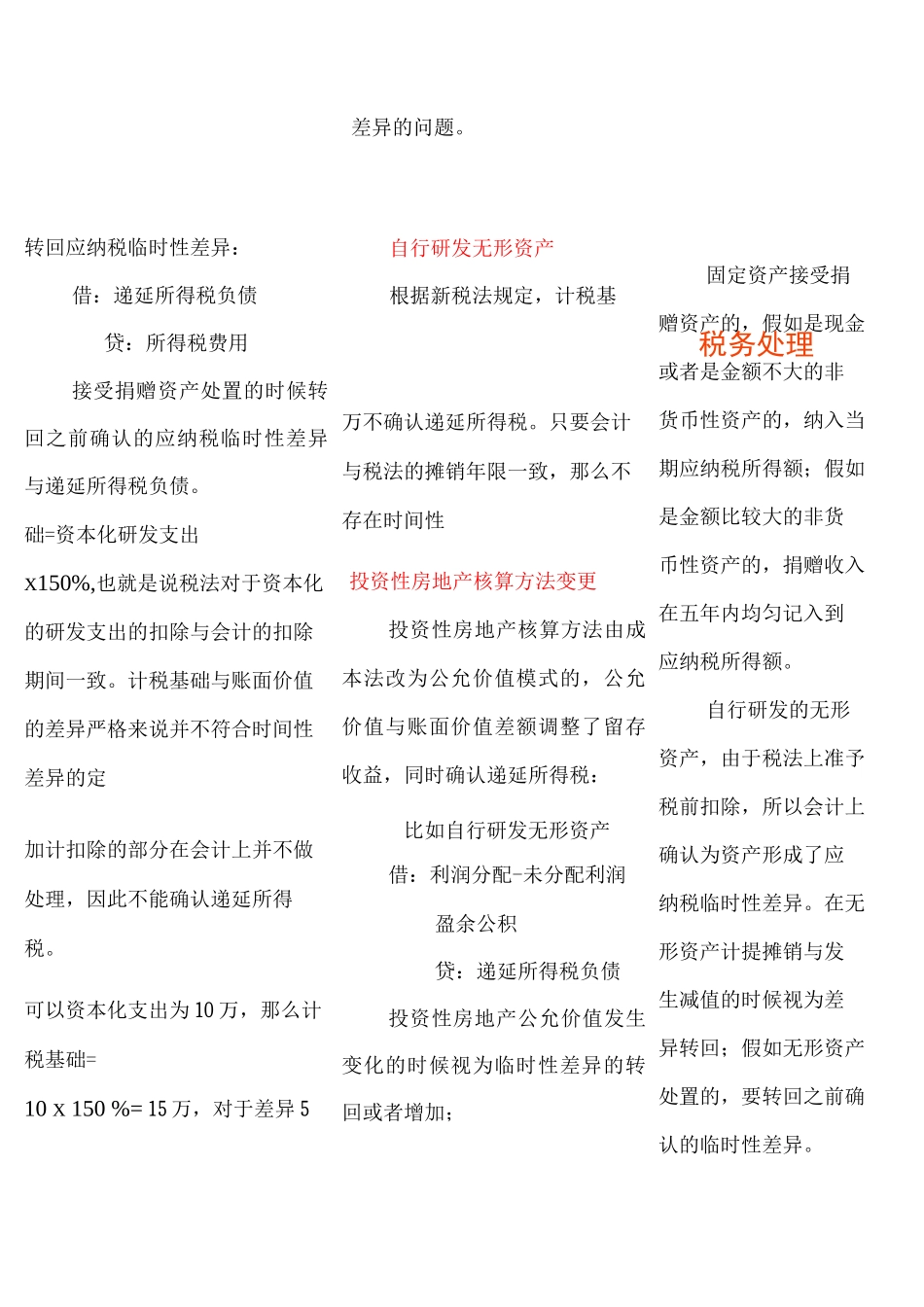

固定资产接受捐赠接受捐赠固定资产等非货币性资产捐赠的可以根据税法规定在未来五年内均匀记入应纳税所得额

接受捐赠确认营业外收入入:借:所得税费用AX4/5X 33 %AX4/5X33%成本法核算的长期股权投资是最接近历史成本原则的

税法上对于当期的股利收入假如是需要补税的,那么税法与会计处理基本一致,