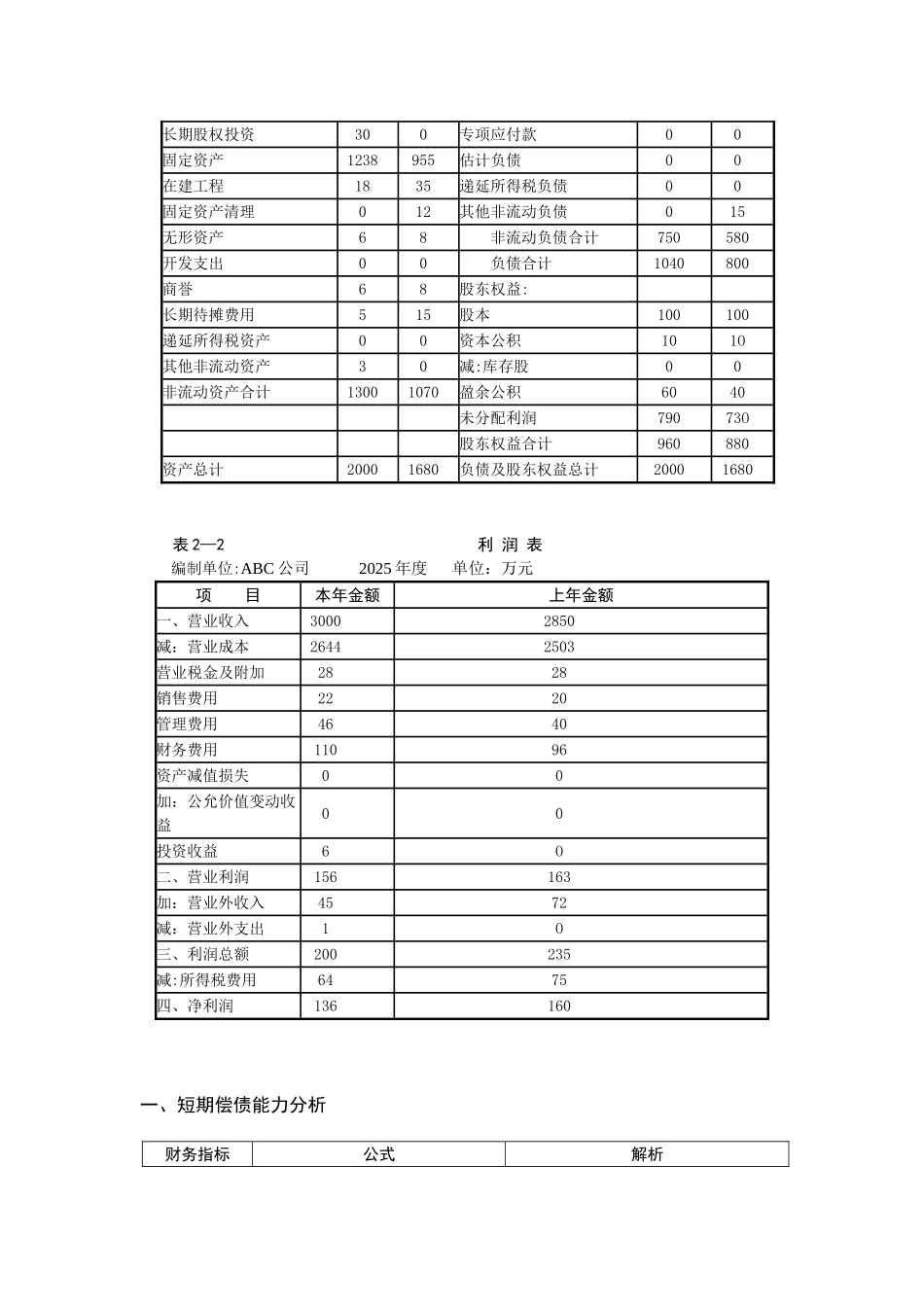

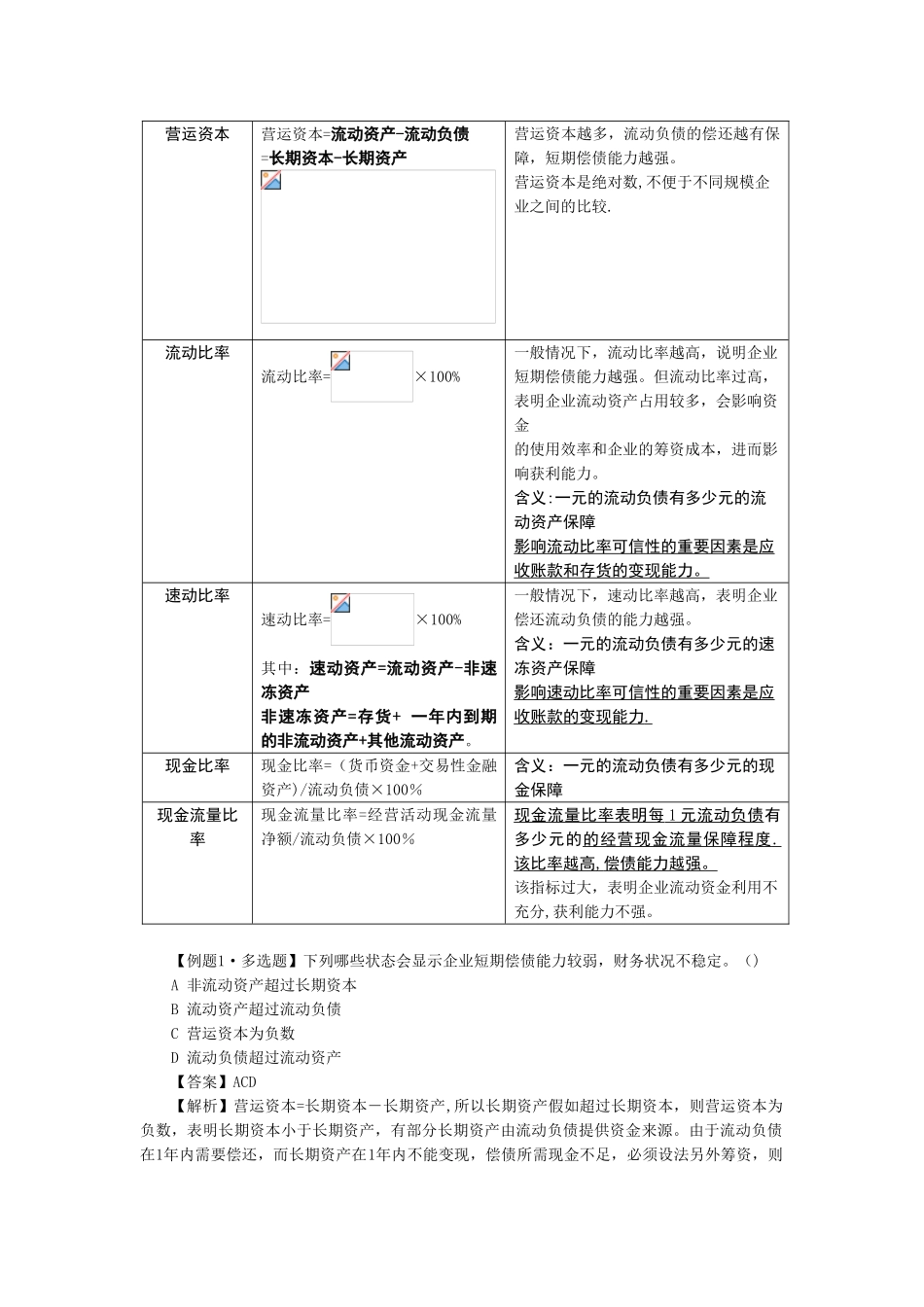

专题二 传统财务报表分析(1)短期偿债能力比率2(2)长期偿债能力比率2(3)资产管理比率2(4)盈利能力比率2(5)市价比率2(6)杜邦分析体系3表 2-1 资产负债表编制单位:ABC 公司 2025 年 12 月 31 日 单位:万元资产年末余额年初余额负债及股东权益年末余额年初余额流动资产:流动负债:货币资金4425短期借款6045交易性金融资产612交易性金融负债2810应收票据1411应付票据54应收账款398199应付账欺100109预付账款224预收账款104应收利息00应付职工薪酬21应收股利00应交税费54其他应收款1222应付利息1216存货119326应付股利00一年内到期的非流动资产7711其他应付款2522其他流动资产80估计负债24 流动资产合计70061O一年内到期的非流动负债00其他流动负债535 流动负债合汁300220非流动资产:非流动负债:可供出售金融资产045长期借款450245持有至到期投资00应付债券240260长期应收款00长期应付款5060长期股权投资300专项应付款00固定资产1238955估计负债00在建工程1835递延所得税负债00固定资产清理012其他非流动负债015无形资产68 非流动负债合计750580开发支出00 负债合计1040800商誉68股东权益:长期待摊费用515股本100100递延所得税资产00资本公积101O其他非流动资产30减:库存股00非流动资产合计13001070盈余公积6040未分配利润79073O股东权益合计960880资产总计20001680负债及股东权益总计20001680表 2—2 利 润 表编制单位:ABC 公司 2025 年度 单位:万元项 目本年金额上年金额一、营业收入30002850减:营业成本26442503营业税金及附加2828销售费用2220管理费用4640财务费用110