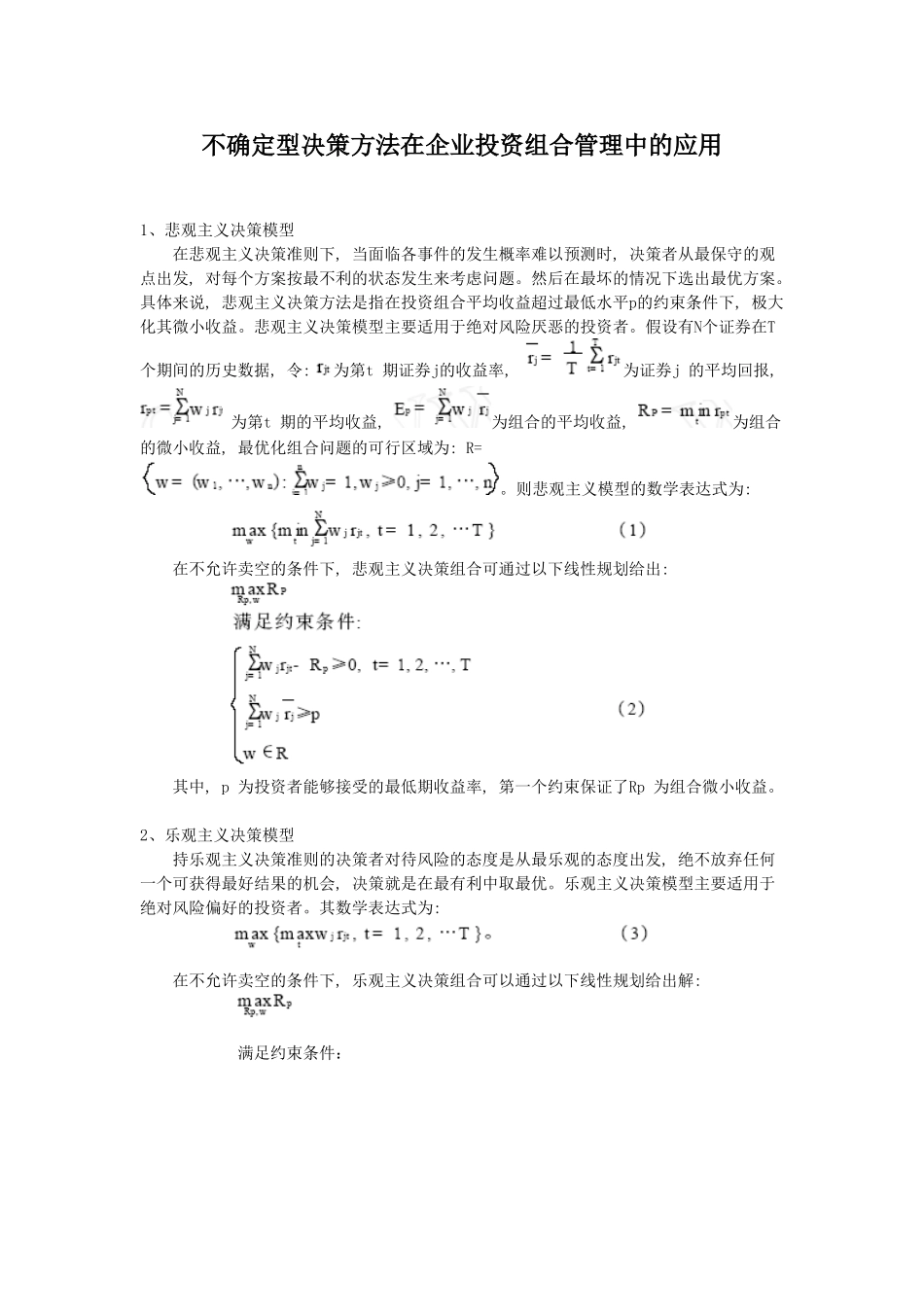

不确定型决策方法在企业投资组合管理中的应用1、悲观主义决策模型在悲观主义决策准则下, 当面临各事件的发生概率难以预测时, 决策者从最保守的观点出发, 对每个方案按最不利的状态发生来考虑问题

然后在最坏的情况下选出最优方案

具体来说, 悲观主义决策方法是指在投资组合平均收益超过最低水平p的约束条件下, 极大化其微小收益

悲观主义决策模型主要适用于绝对风险厌恶的投资者

假设有N个证券在T 个期间的历史数据, 令:为第t 期证券j的收益率, 为证券j 的平均回报, 为第t 期的平均收益, 为组合的平均收益, 为组合的微小收益, 最优化组合问题的可行区域为: R=

则悲观主义模型的数学表达式为: 在不允许卖空的条件下, 悲观主义决策组合可通过以下线性规划给出:其中, p 为投资者能够接受的最低期收益率, 第一个约束保证了Rp 为组合微小收益

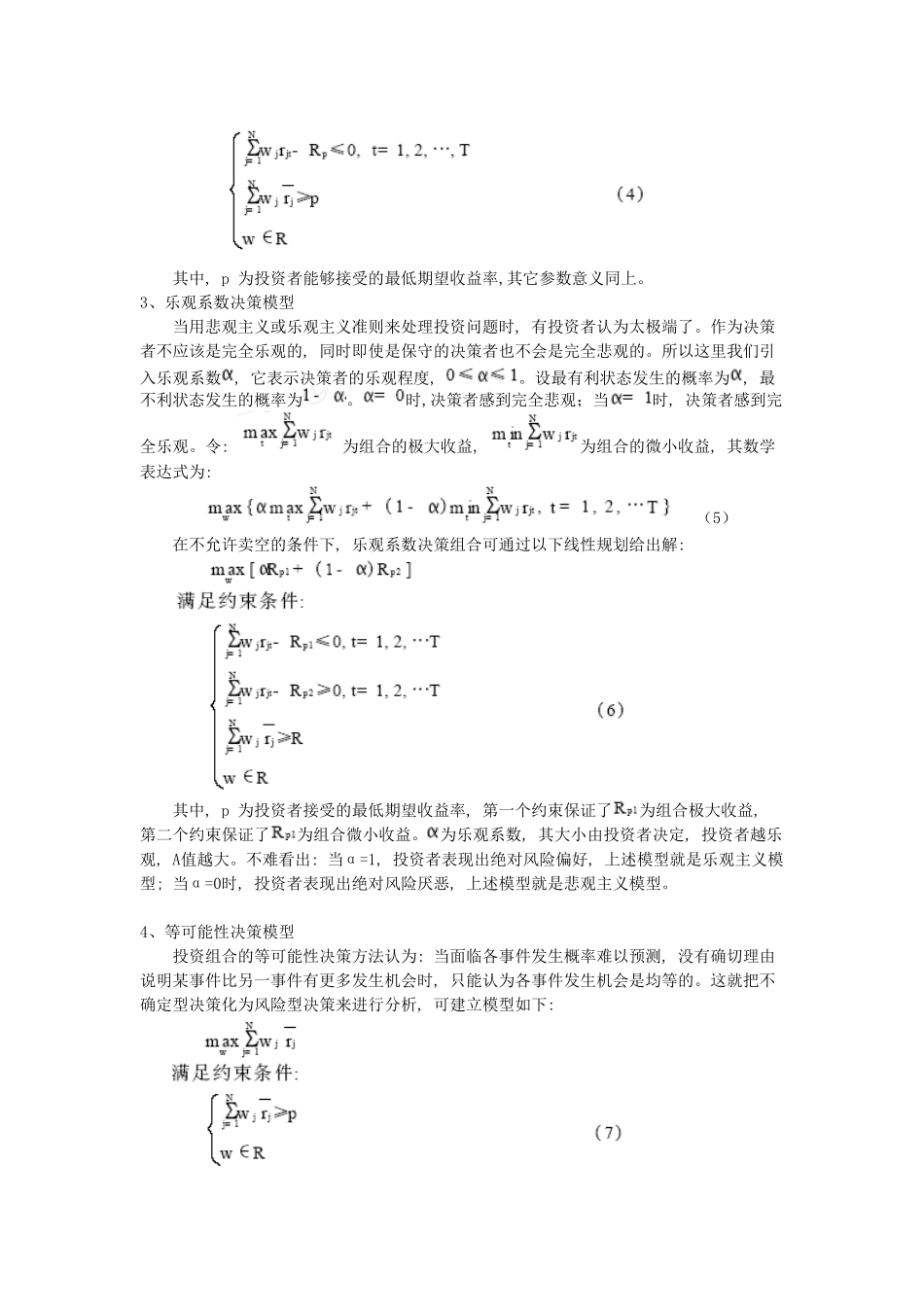

2、乐观主义决策模型持乐观主义决策准则的决策者对待风险的态度是从最乐观的态度出发, 绝不放弃任何一个可获得最好结果的机会, 决策就是在最有利中取最优

乐观主义决策模型主要适用于绝对风险偏好的投资者

其数学表达式为:在不允许卖空的条件下, 乐观主义决策组合可以通过以下线性规划给出解:满足约束条件:其中, p 为投资者能够接受的最低期望收益率,其它参数意义同上

3、乐观系数决策模型当用悲观主义或乐观主义准则来处理投资问题时, 有投资者认为太极端了

作为决策者不应该是完全乐观的, 同时即使是保守的决策者也不会是完全悲观的

所以这里我们引入乐观系数 , 它表示决策者的乐观程度,

设最有利状态发生的概率为 , 最不利状态发生的概率为

时,决策者感到完全悲观;当时, 决策者感到完全乐观

令: 为组合的极大收益, 为组合的微小收益, 其数学表达式为: (5)在不允许卖空的条件下, 乐观系数决策组合可通过以下线性规划给出解:其中, p 为投资者接受的最低期望