出租方融资租赁业务核算的账 务 处 理□ 朱学义任艳杰租赁公司融通资金 ,替承租方购买所需固定资产 , 再将固定资产租赁给承租方 ,并转移与固定资产所有权有关的全 部风险和酬劳 ,同时按期向承租方收取融资租赁费 , 这种租 赁 ,称为融资租赁

对出租方而言 , 向承租方收取融资租赁 费不仅包括购买固定资产的价值 ,还包括融资费用 ( 融资利 息 、手续费 、管理费等)

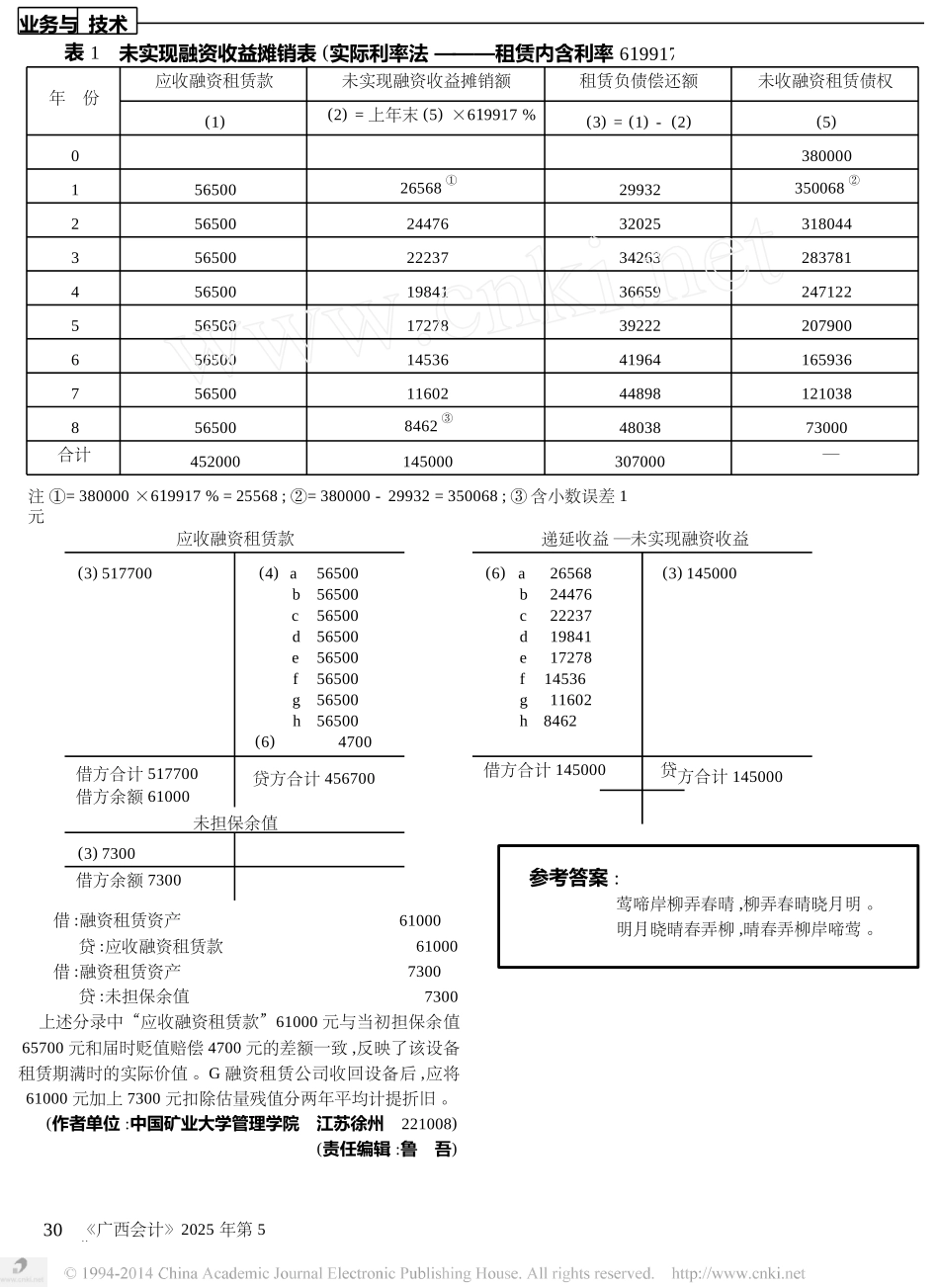

根据我国《租赁》会计准则和新《企 业会计制度》的规定 ,应收融资租赁款和承租方担保的租赁资产余值构成整个租赁期间应收债权 ,设置“应收融资租赁款”科目核算

应收融资租赁款和未担保余值之和与融资租 出固定资产账面价值的差额是一种未实现的融资收益 ,设置 “递延收益 ———未实现融资收益”账户核算 ,分期转为各期主 营业务收入 ———融资收 入

下 面 举 例 说 明 出 租 方 融 资 租 赁 业务的具体账务处理过程

例题 : G 融资租赁公司根据长城机械厂租赁需求 ,购入 某全新机械设备 ,付款 380000 元 ,并于某年初租给该厂

设备估计使用年限 10 年

租赁合同规定 : 设备租赁期 8 年 ,合同折现率 7 % ,要求长城机械厂每年年末支付租赁费 56500 元

该设备租赁期满时估量余值 73000 元 , G 融资租赁公司 要求长城机 械 厂 担 保 其 余 值 的 90 % , 即 担 保 余 值 65700 元 (73000 ×90 %) ,未担保 余 值 7300 元 ( 73000 - 65700)

租赁 期满 , G 融资租赁公司收回租赁设备

可届时租赁设备实际 价值仅有 61000 元

G 融资租赁公司收到长城机械厂补付的 担保余值的差额 4700 元 ( 65700 - 61000)

G 融资租赁公司在洽谈租赁业务中支付谈判费 、印花税 、差旅费等 750 元