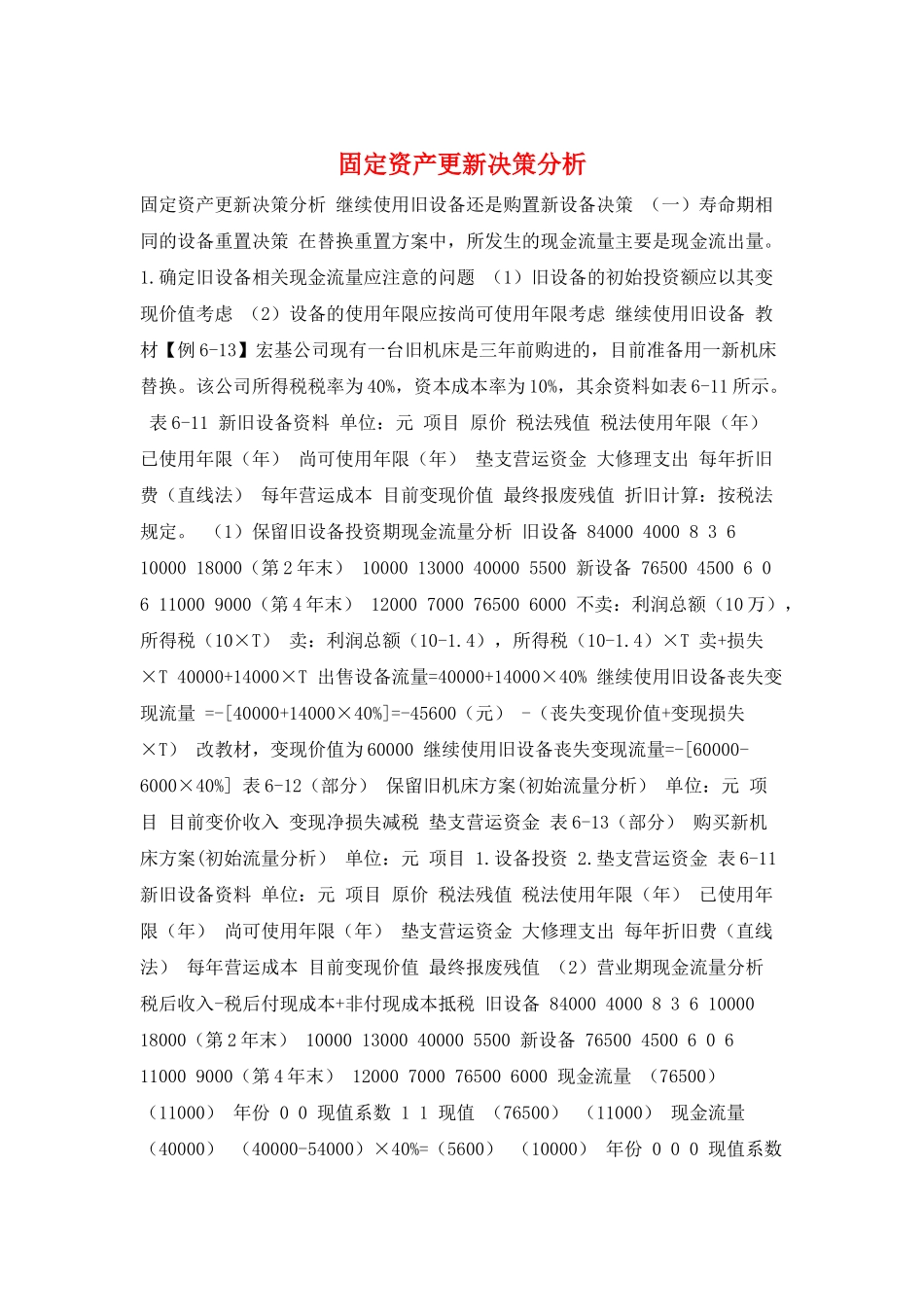

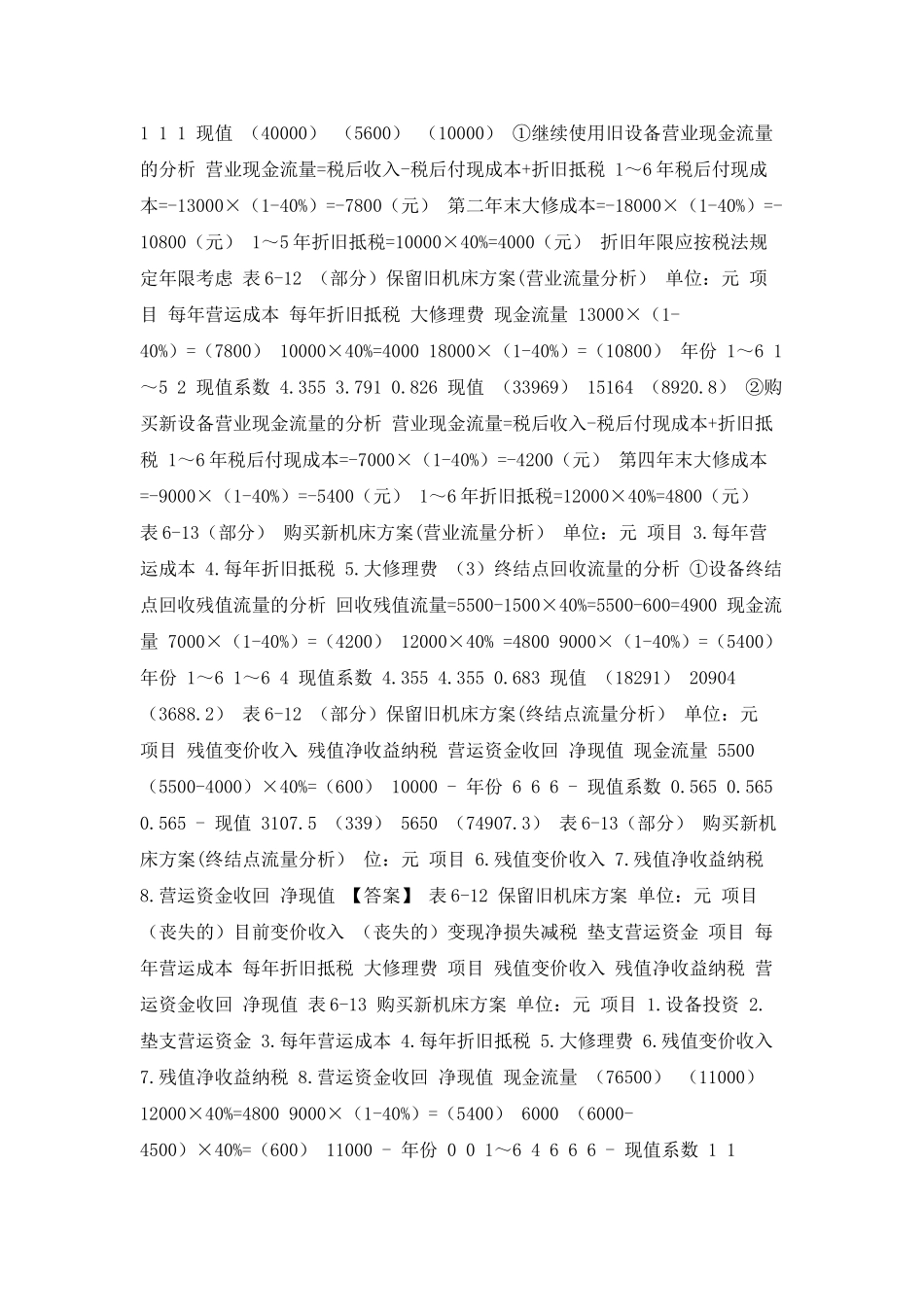

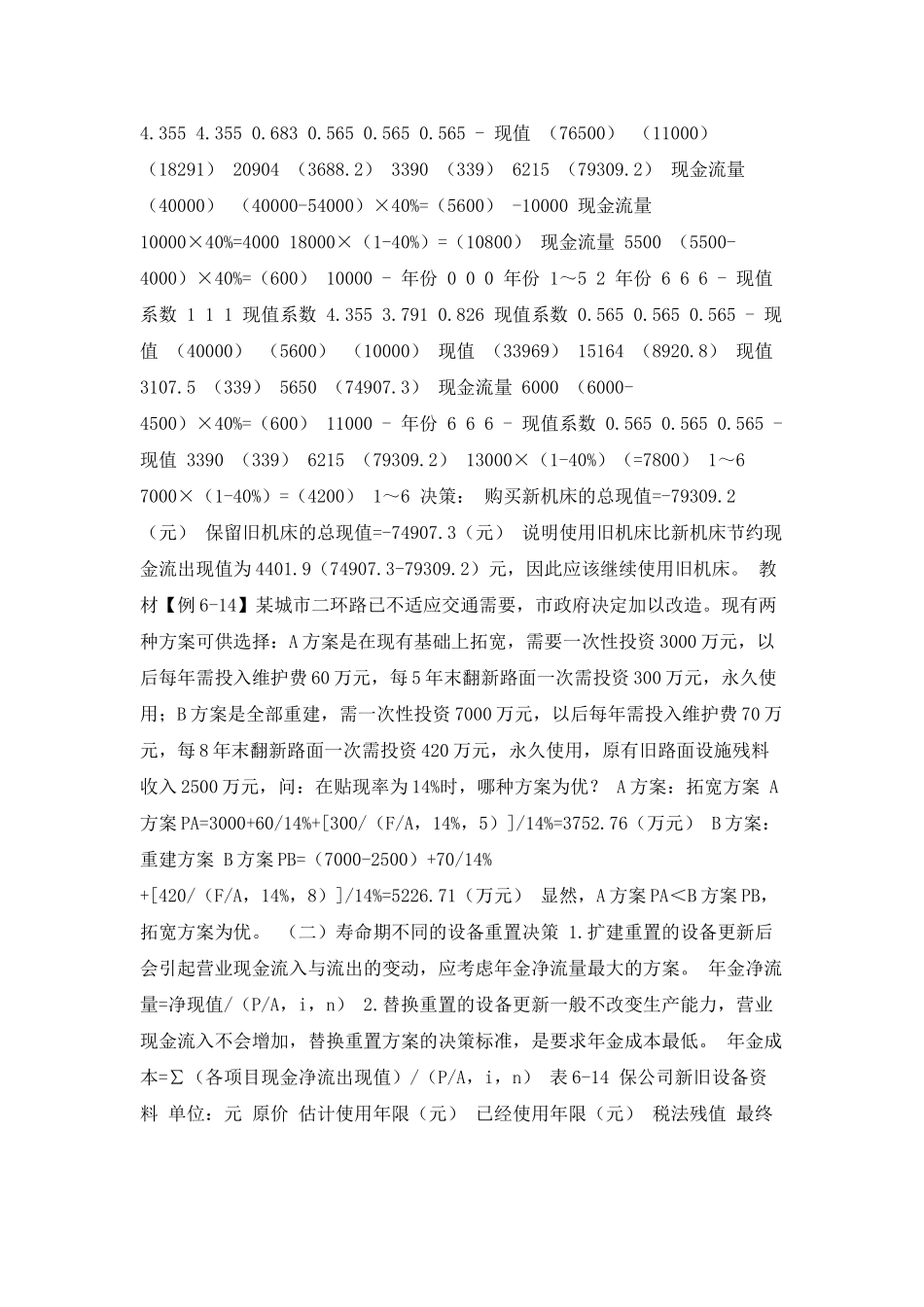

固定资产更新决策分析固定资产更新决策分析 继续使用旧设备还是购置新设备决策 (一)寿命期相同的设备重置决策 在替换重置方案中,所发生的现金流量主要是现金流出量

确定旧设备相关现金流量应注意的问题 (1)旧设备的初始投资额应以其变现价值考虑 (2)设备的使用年限应按尚可使用年限考虑 继续使用旧设备 教材【例 6-13】宏基公司现有一台旧机床是三年前购进的,目前准备用一新机床替换

该公司所得税税率为 40%,资本成本率为 10%,其余资料如表 6-11 所示

表 6-11 新旧设备资料 单位:元 项目 原价 税法残值 税法使用年限(年) 已使用年限(年) 尚可使用年限(年) 垫支营运资金 大修理支出 每年折旧费(直线法) 每年营运成本 目前变现价值 最终报废残值 折旧计算:按税法规定

(1)保留旧设备投资期现金流量分析 旧设备 84000 4000 8 3 6 10000 18000(第 2 年末) 10000 13000 40000 5500 新设备 76500 4500 6 0 6 11000 9000(第 4 年末) 12000 7000 76500 6000 不卖:利润总额(10 万),所得税(10×T) 卖:利润总额(10-1

4),所得税(10-1

4)×T 卖+损失×T 40000+14000×T 出售设备流量=40000+14000×40% 继续使用旧设备丧失变现流量 =-[40000+14000×40%]=-45600(元) -(丧失变现价值+变现损失×T) 改教材,变现价值为 60000 继续使用旧设备丧失变现流量=-[60000-6000×40%] 表 6-12(部分) 保留旧机床方案(初始流量分析) 单位:元 项目 目前变价收入 变现净损失减税 垫支营运资金 表 6-13(部分) 购买新机床方案(初始流量分析) 单位:元 项目 1

设备投资 2