专题 06 投资理财的选择1

商业银行:利息、利率与本金;储蓄存款;中国商业银行体系;商业银行的业务

投资:投资收益与投资风险;股票;债券;商业保险

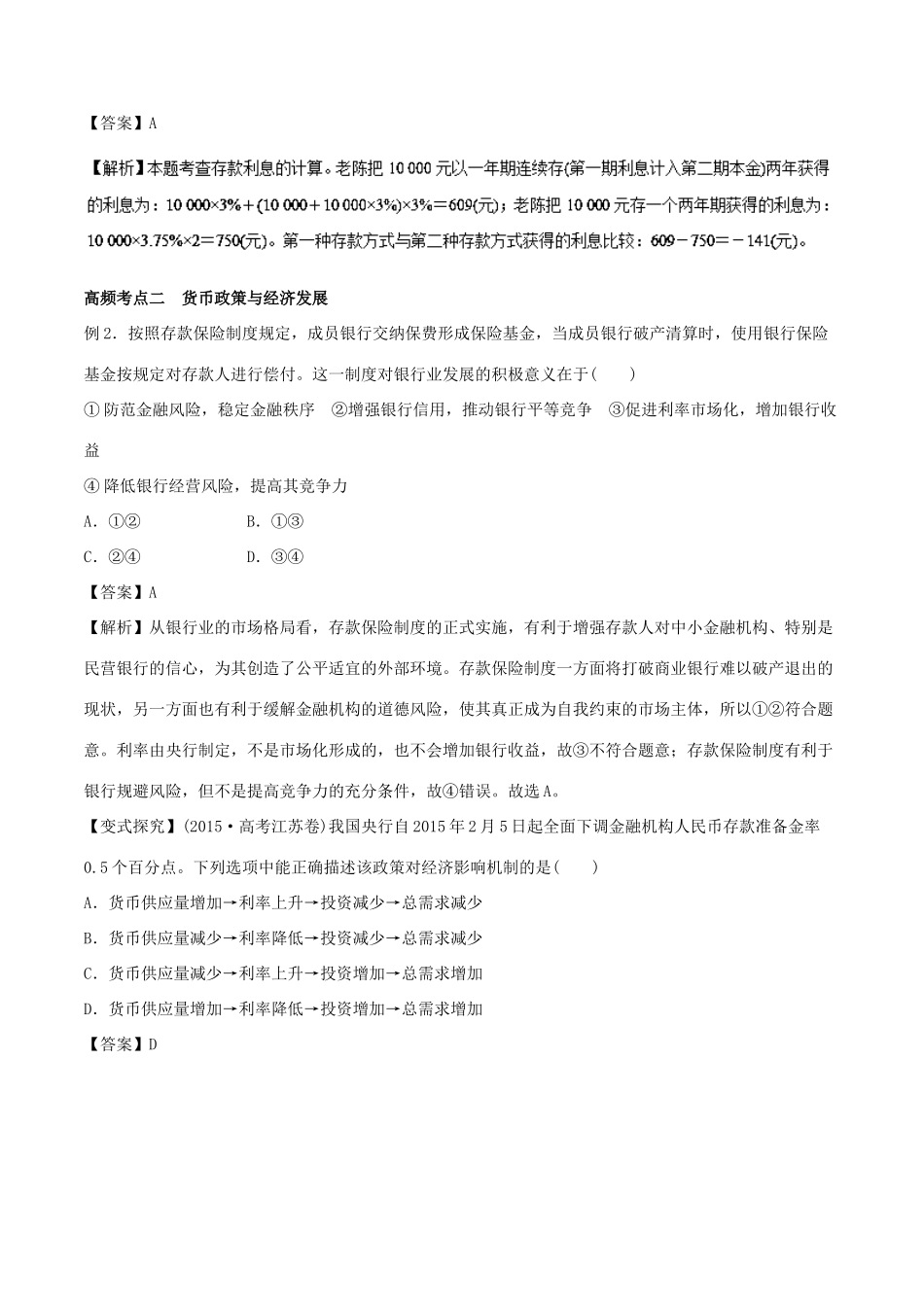

一、储蓄存款与商业银行业务1.利率与国民经济发展的关系(1)利率是宏观调控的重要杠杆,是调节货币供给量的重要手段

(2)当总需求大于总供给,或出现通货膨胀时,会提高利率,以减少货币量,抑制总需求和物价增长;相反,当总需求小于总供给和物价指数过低时,则会降低利率,以增加货币量,刺激总需求的增长

(逆方向调节)2.储蓄存款并不是越多越好(1)从国家方面讲,大量的储蓄存款可以为国家建设筹集资金,但不利于扩大内需

(2)从个人方面讲,有利于形成良好的消费习惯,但不利于实际消费水平的提高

3.银行存款利率提高,储户的实际收益不一定同比提高储户的实际收益取决于存款利率与物价涨幅的对比

如果存款利率提高的幅度低于同期物价上涨的幅度,那么,储户的实际收益不仅未随存款利率的提高而提高,反而会降低,甚至有可能实际收益为负值

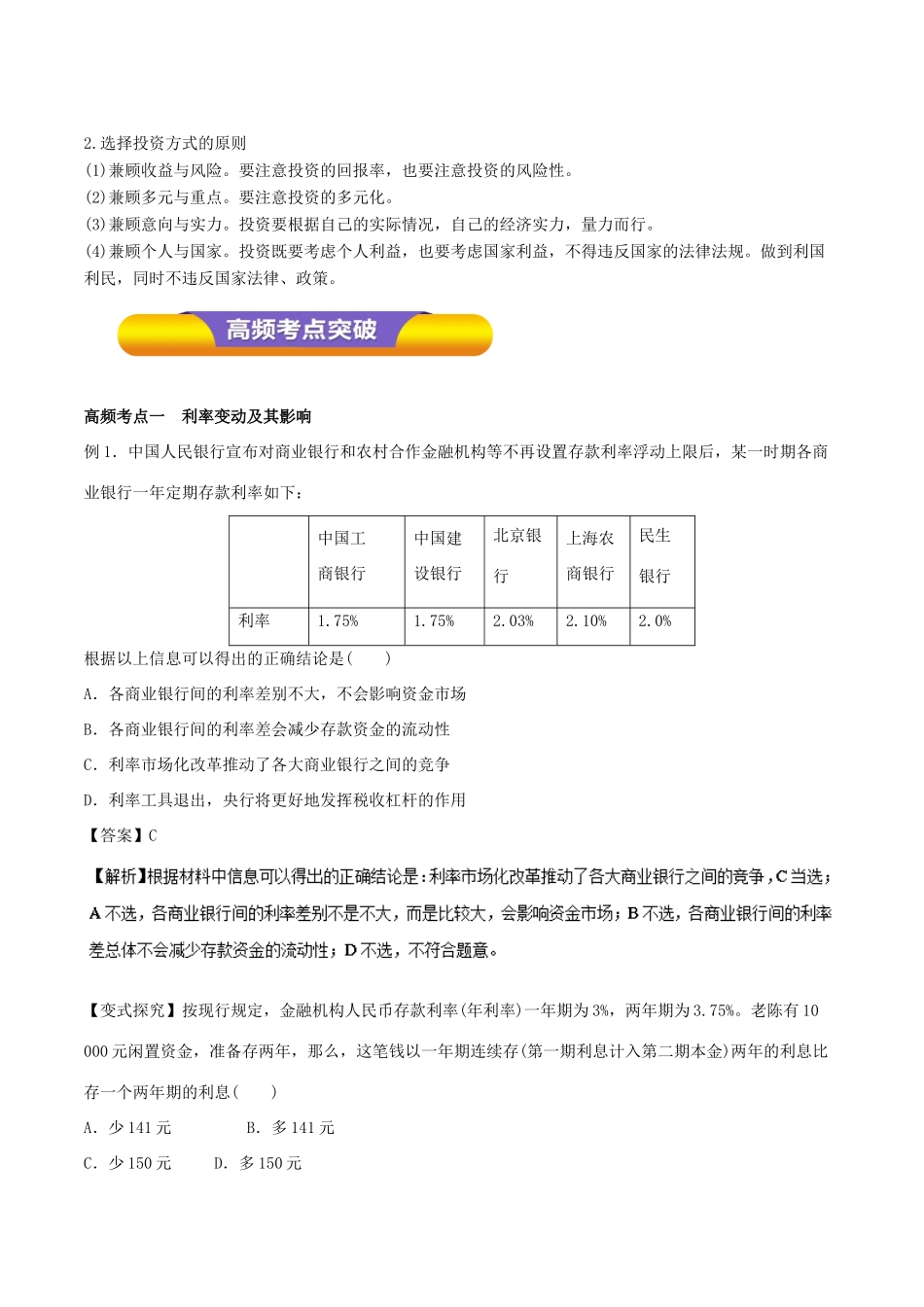

二、投资与融资1.储蓄、债券、股票、保险四种投资方式比较比较储蓄债券股票保险区别性质存款凭证债务证书股份凭证风险保障收益支取本金和利息定期收取利息,其安全性比股票大取得股息或红利,经营好坏决定股票的效益在遇到风险时可按保险条款得到经济补偿风险风险小风险比储蓄存款大风险最大如没有出现事故,投保人可能得不到保险金偿还方式按活期或定期等存款方式支取本金和利息有 明 确 的 付 息 期限,到期必须偿还本金股金不能退,只能出卖股票保险事故发生,可获得赔偿或保险金联系都是个人投资行为,都给投资者带来一定的收益,都有一定的风险2

选择投资方式的原则(1)兼顾收益与风险

要注意投资的回报率,也要注意投资的风险性

(2)兼顾多元与重点

要注意投资的多元化

(3)兼顾意向与实力

投资要根据自己的实际情况,自己的经济实力,量力而行