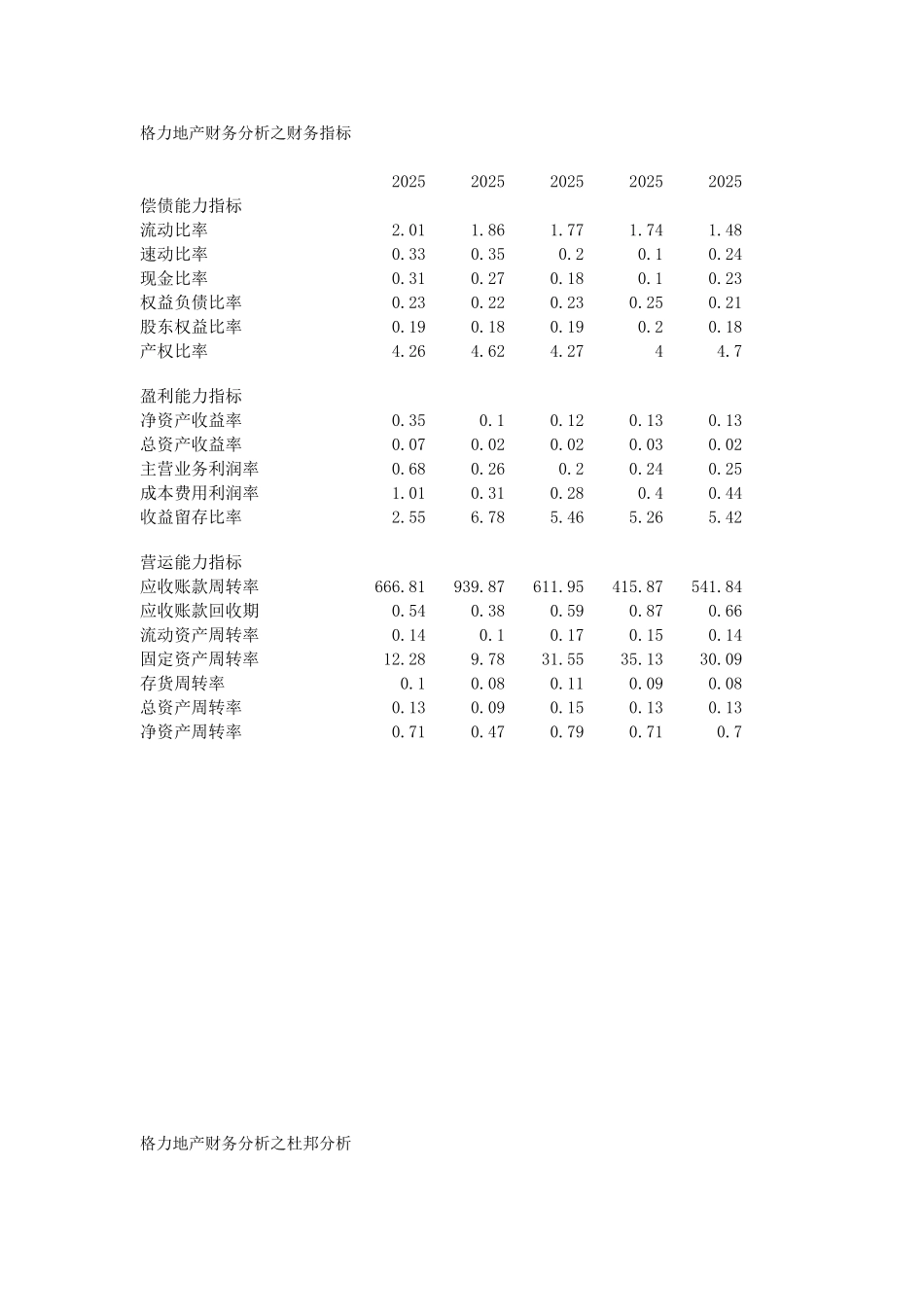

格力地产财务分析之财务指标20252025202520252025偿债能力指标流动比率2

48速动比率0

24现金比率0

23权益负债比率0

21股东权益比率0

18产权比率4

7盈利能力指标净资产收益率0

13总资产收益率0

02主营业务利润率0

25成本费用利润率1

44收益留存比率2

42营运能力指标应收账款周转率666

84应收账款回收期0

66流动资产周转率0

14固定资产周转率12

09存货周转率0

08总资产周转率0

13净资产周转率0

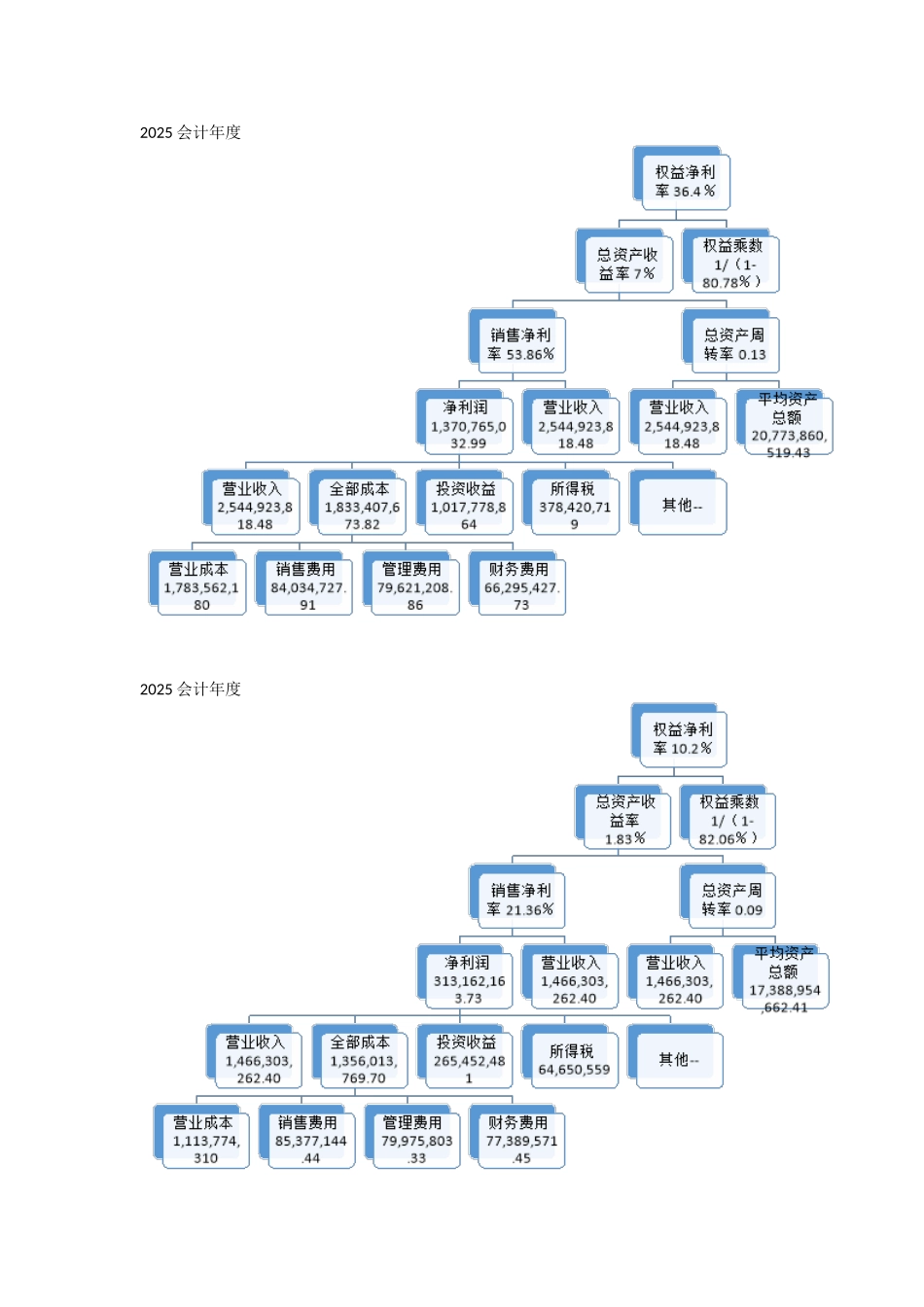

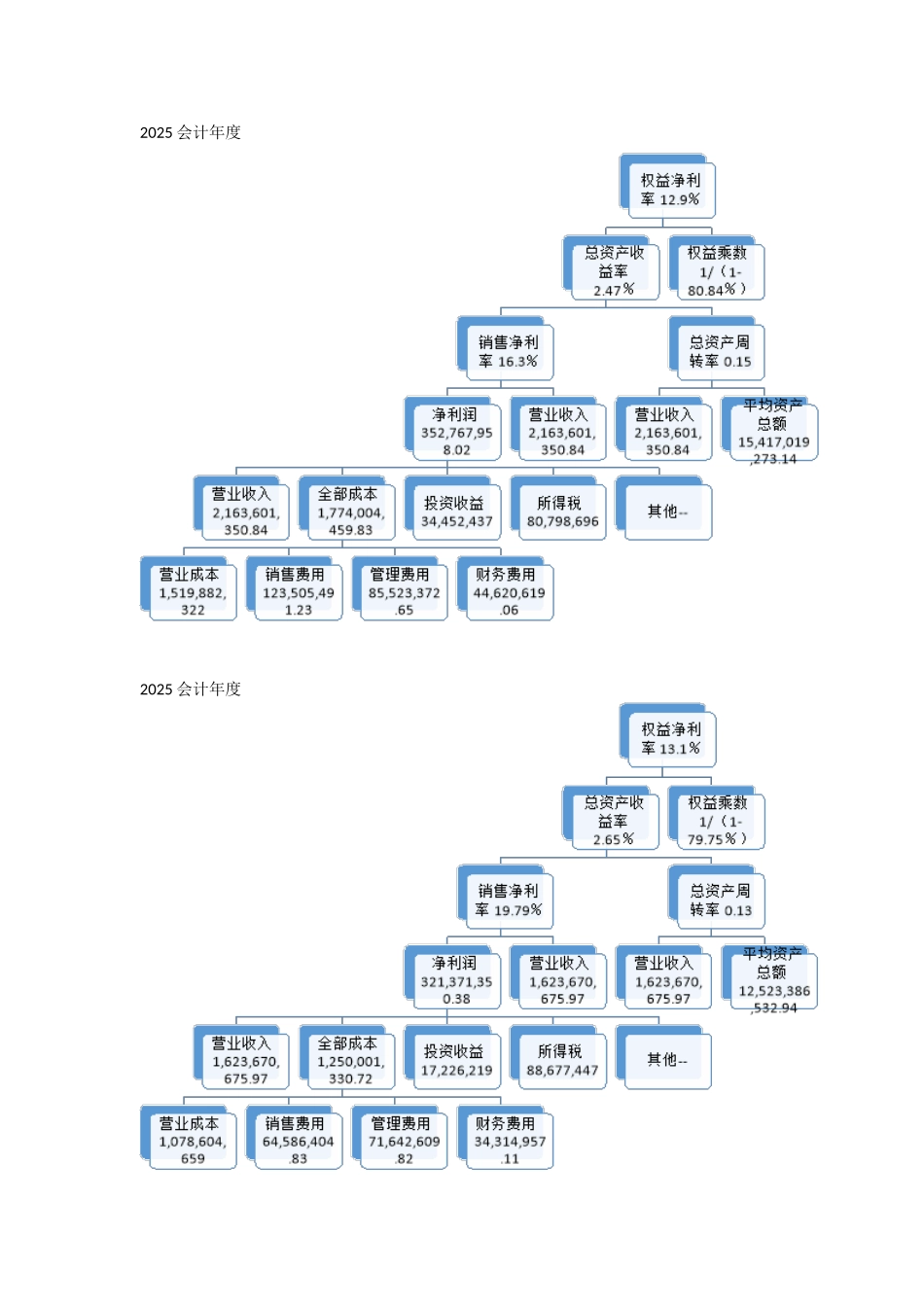

7格力地产财务分析之杜邦分析2025 会计年度2025 会计年度2025 会计年度2025 会计年度2025 会计年度通过杜邦指标分解,我们可以看出格力地产 2025-2025 年度权益净利率基本稳定在 10%-13%的区间,权益净利率的变动是资本结构(权益乘数)变动和资产利用效果(资产净利率)变动两方面共同作用的结果,格力地产 2025-2025 年资产收益率基本稳定在 2%-3%,权益乘数在 5上下波动,说明该上市公司具有较稳定的增长率和较稳定的资本净利率,但资产收益率较低,由此不能肯定该公司资产利用效果不好,可能是因为其总资产规模较大

2025 年度该公司权