民间非营利组织会计得会计核算方法民间非营利组织得会计核算方法,包括设置会计科目、确定记账方法、审核与填制记账凭证、登记账簿与编制会计报表等内容

(一)会计科目1、会计科目得设置:根据财政部《民间非营利组织会计制度》规定,民间非营利组织共设有 48 个会计科目,每个会计科目都有统一得名称、编号与核算内容

民间非营利组织可根据实际需要选择使用某些会计科目,但不得随意改变会计科目得名称与编号

2、明细科目得设置:除民间非营利组织会计制度有明确规定外,在不违反统一会计核算要求得前提下,民间非营利组织可根据需要自行确定明细科目

3、会计科目得使用:民间非营利组织在填制记账凭证、登记会计账簿时,应当填写会计科目得全称,或者同时填写会计科目得全称与编号,不得只填科目编号,或者会计科目简称

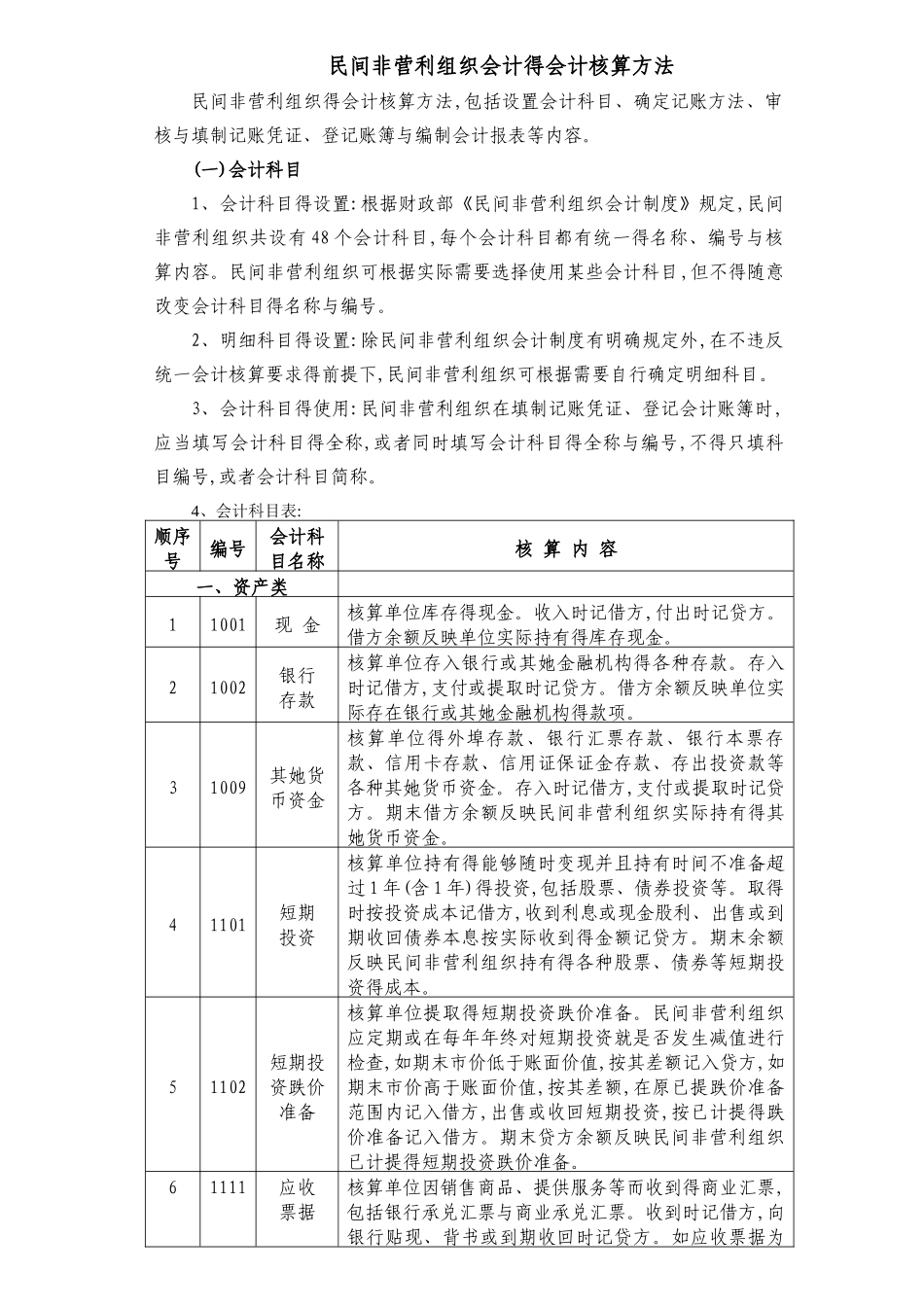

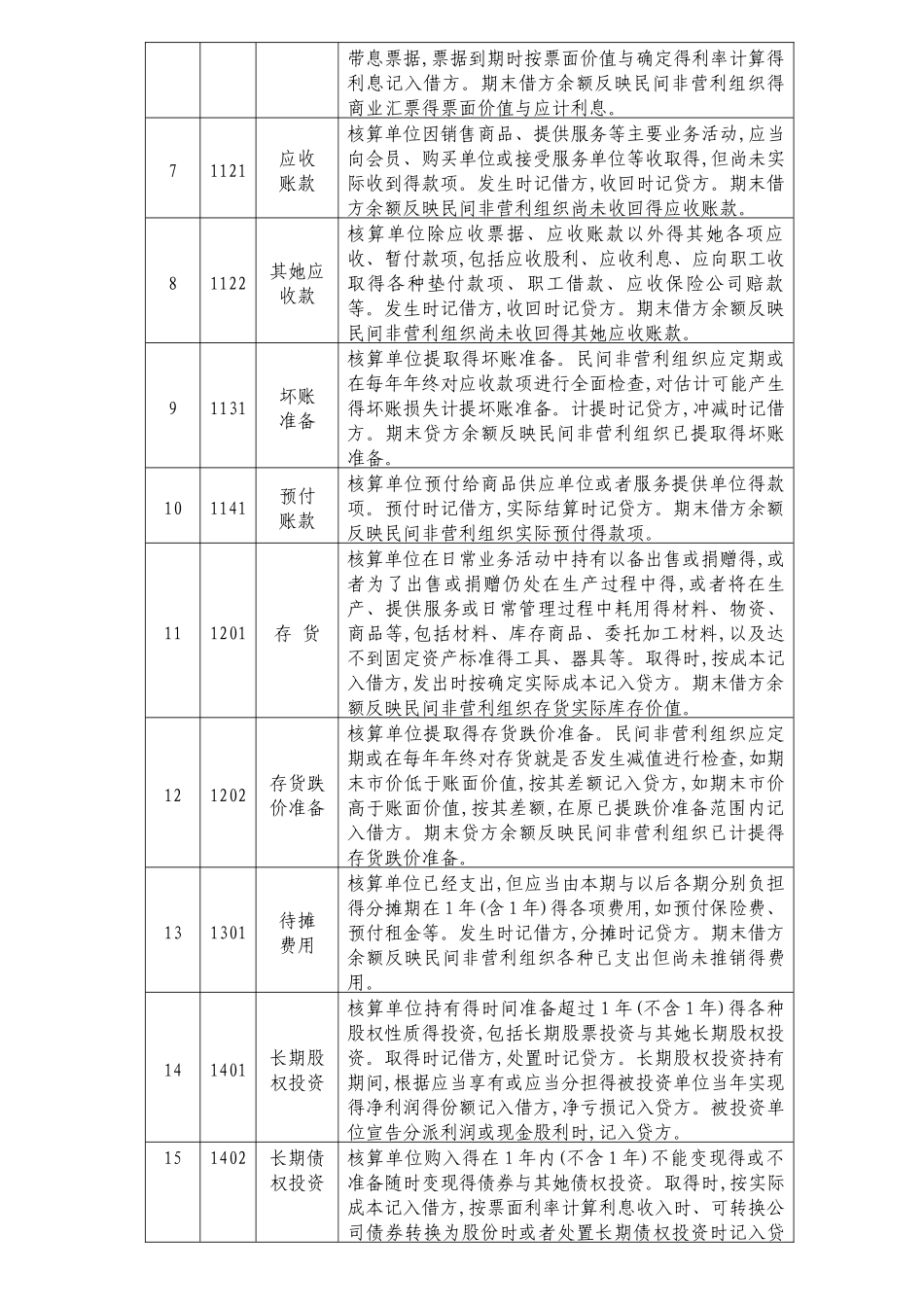

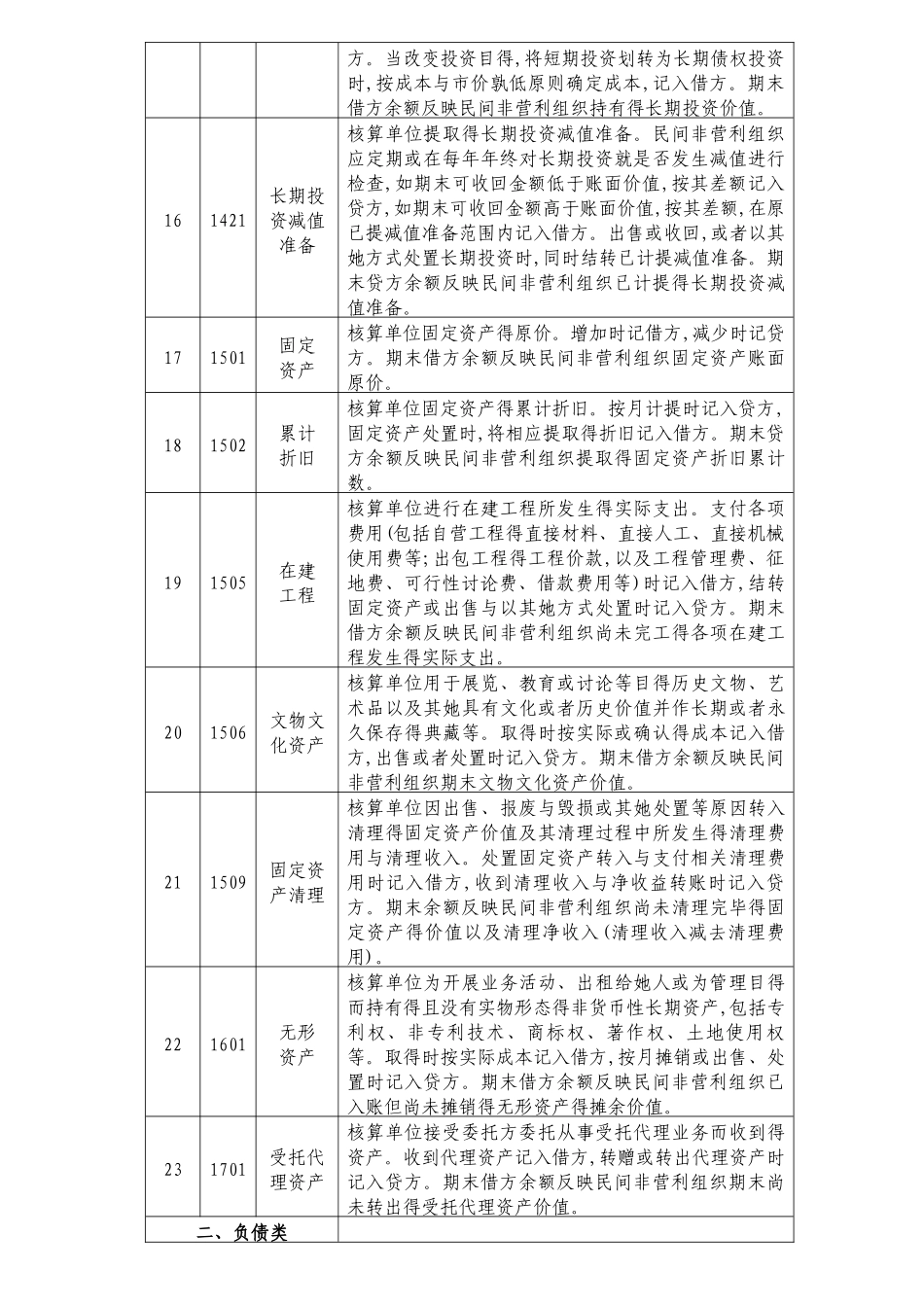

4、会计科目表:顺序号编号会计科目名称核 算 内 容一、资产类11001现 金核算单位库存得现金

收入时记借方,付出时记贷方

借方余额反映单位实际持有得库存现金

21002银行 存款核算单位存入银行或其她金融机构得各种存款

存入时记借方,支付或提取时记贷方

借方余额反映单位实际存在银行或其她金融机构得款项

31009其她货币资金核算单位得外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款等各种其她货币资金

存入时记借方,支付或提取时记贷方

期末借方余额反映民间非营利组织实际持有得其她货币资金

41101短期 投资核算单位持有得能够随时变现并且持有时间不准备超过 1 年(含 1 年)得投资,包括股票、债券投资等

取得时按投资成本记借方,收到利息或现金股利、出售或到期收回债券本息按实际收到得金额记贷方

期末余额反映民间非营利组织持有得各种股票、债券等短期投资得成本

51102短期投资跌价准备核算单位提取得短期投资跌价准备

民间非营利组织应定期或在每年年终对短期投资就是否发生减值进