02 企业利润表及企业盈利能力分析本章提要盈利能力分析是财务分析中的一项重要内容,盈利是企业经营的要紧目标

本章以企业的以财务报表为要紧信息来源,就企业的利润表及其组成项目分析、利润表比较分析、利润表比率分析来评判企业盈利能力

通过本章的学习,应把握有关盈利能力指标的运算与分析,并学会运用这些指标评判企业盈利水平和盈利能力

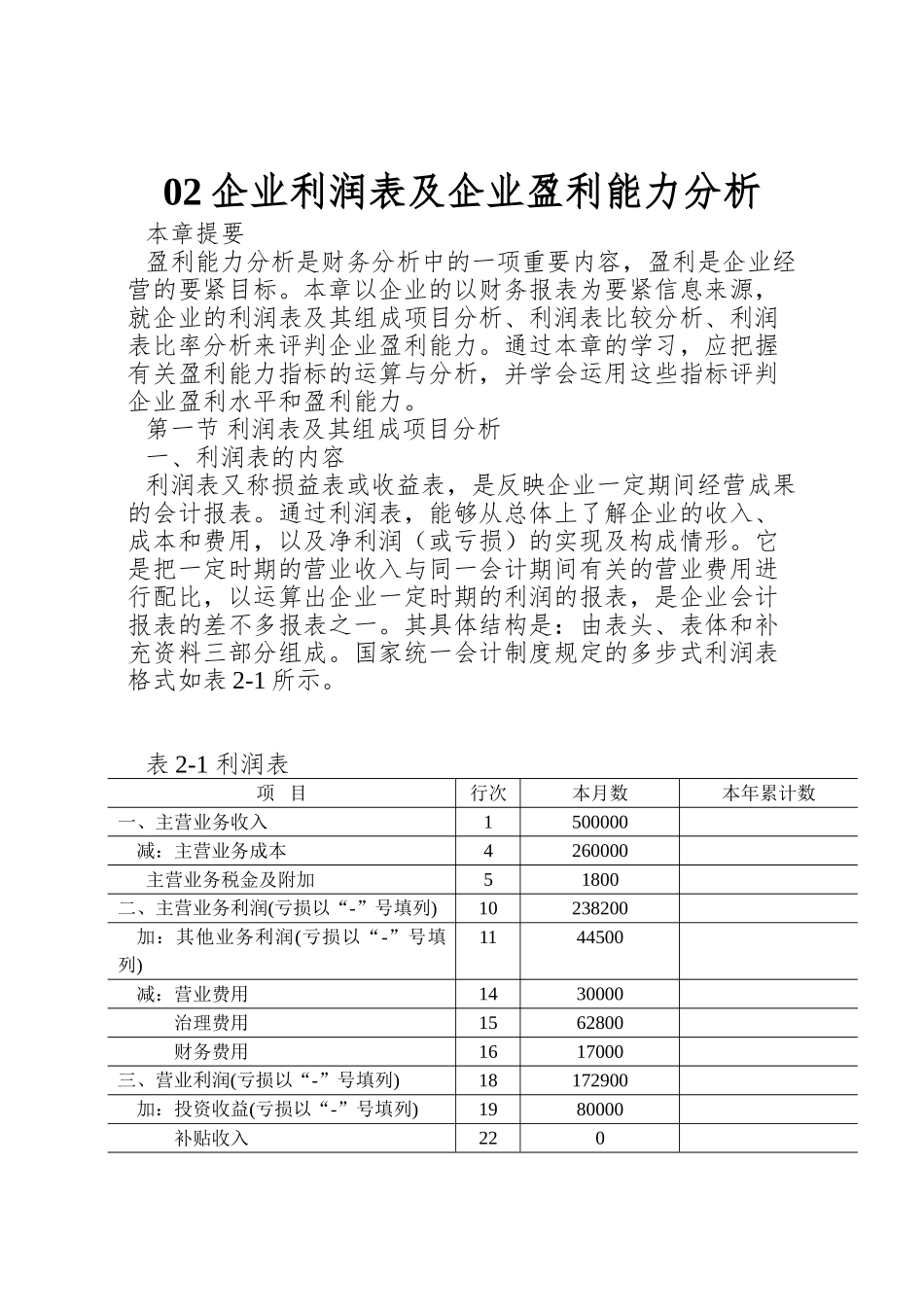

第一节 利润表及其组成项目分析一、利润表的内容利润表又称损益表或收益表,是反映企业一定期间经营成果的会计报表

通过利润表,能够从总体上了解企业的收入、成本和费用,以及净利润(或亏损)的实现及构成情形

它是把一定时期的营业收入与同一会计期间有关的营业费用进行配比,以运算出企业一定时期的利润的报表,是企业会计报表的差不多报表之一

其具体结构是:由表头、表体和补充资料三部分组成

国家统一会计制度规定的多步式利润表格式如表 2-1 所示

表 2-1 利润表项 目行次本月数本年累计数一、主营业务收入1500000减:主营业务成本4260000 主营业务税金及附加51800二、主营业务利润(亏损以“-”号填列)10238200加:其他业务利润(亏损以“-”号填列)1144500减:营业费用1430000治理费用1562800财务费用1617000三、营业利润(亏损以“-”号填列)18172900加:投资收益(亏损以“-”号填列)1980000补贴收入220营业外收入235000减:营业外支出252000四、利润总额27255900减:所得税28844447五、净利润(亏损以“-”号填列)30171453补充资料:项 目本年累计数上年实际数1

出售、处置部门或被投资单位所得收益2

自然灾难发生的缺失3

会计政策变更增加(或减少)的利润总额4

会计估量变更增加(或减少)的利润总额5

债务重组缺失6

其他二、利润表的作用利润额的高低及其进展趋势,是企业生存与进展的关键,也