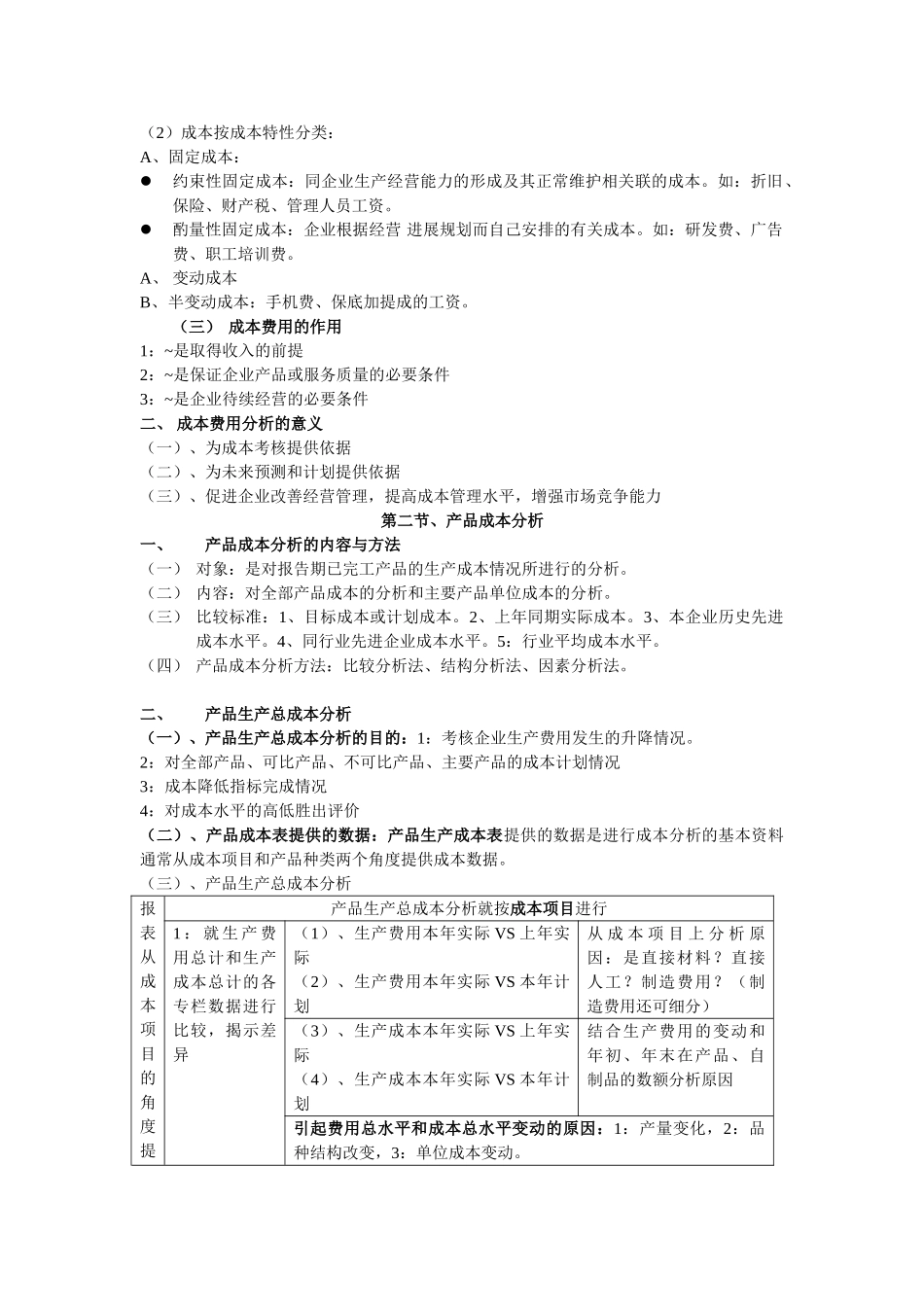

第三章 企业成本费用分析知识网络图第一节 成本费用分析的意义一、成本与费用的含义与作用(一)成本与费用的含义及关系类别项目成本费用含义生产某种产品、完成某个项目发生的耗费总和

一定时期内为进行生产经营活动而发生的各项耗费区别1:不是会计要素是会计要素2:可专门归集,形成对象化成本不能对象化3:补偿期可能在当期,也可能在以后

当期计入损益,当期补偿联系费用是成本的基础,没有发生费用就不会形成成本(二)成本构成与特性1、成本构成(1)定义:是指成本是由哪些项目所组成(2)分类:1):直接费用:直接构成或作用于产品实体的费用

如:直接材料、直接人工

2):间接费用:与产品实体关系不大,但是发生在生产环节和生产场地,是产品必不可少的我条件

如:厂房、机器、设备的维修费用

管理人员的劳动

2、成本特性(成本习性)(1)定义:是指成本与产量依存关系的特征

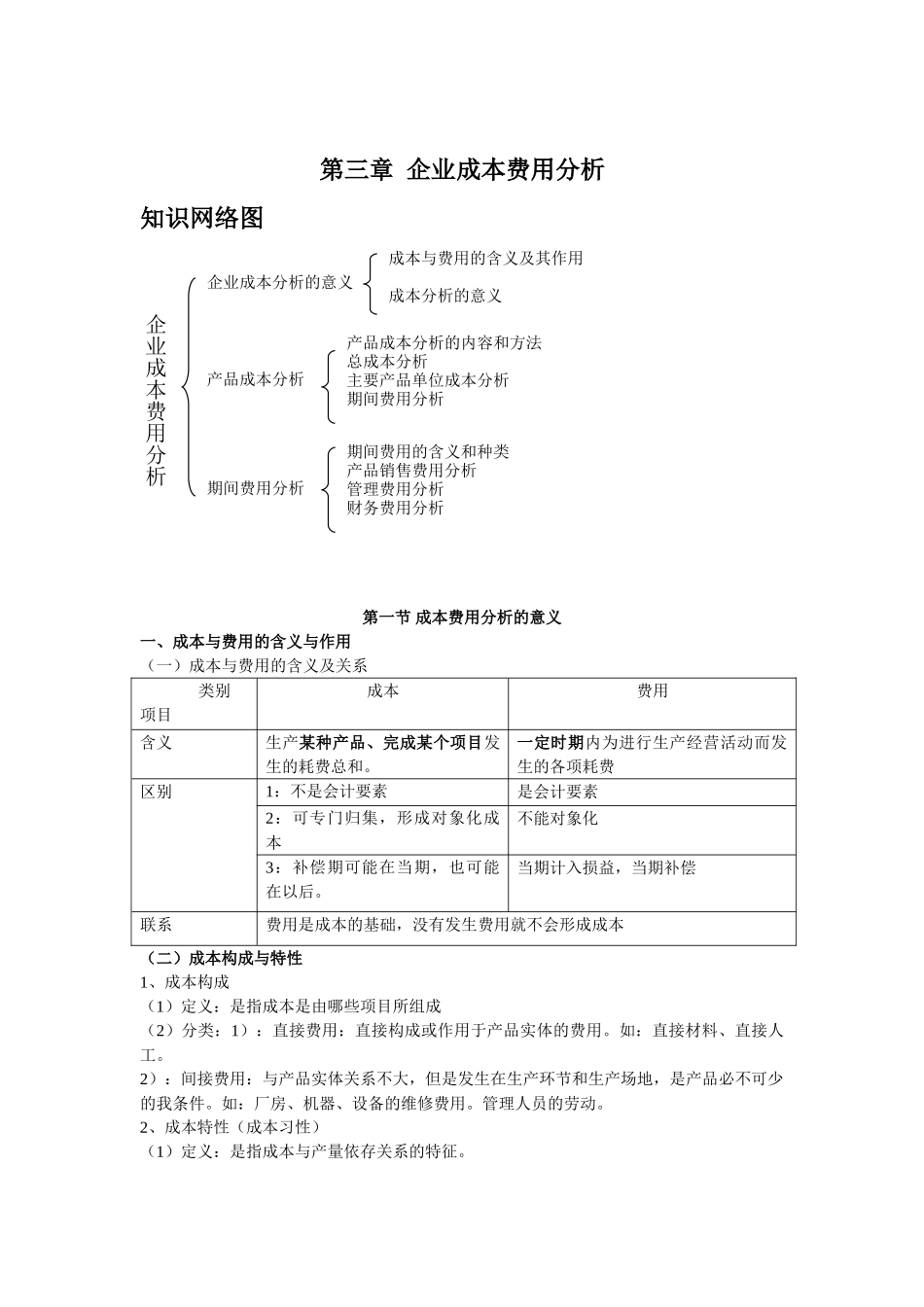

企业成本费用分析企业成本分析的意义产品成本分析期间费用分析成本与费用的含义及其作用成本分析的意义产品成本分析的内容和方法总成本分析主要产品单位成本分析期间费用分析期间费用的含义和种类产品销售费用分析管理费用分析财务费用分析(2)成本按成本特性分类:A、固定成本:约束性固定成本:同企业生产经营能力的形成及其正常维护相关联的成本

如:折旧、保险、财产税、管理人员工资

酌量性固定成本:企业根据经营 进展规划而自己安排的有关成本

如:研发费、广告费、职工培训费

A、 变动成本B、半变动成本:手机费、保底加提成的工资

(三) 成本费用的作用1:~是取得收入的前提2:~是保证企业产品或服务质量的必要条件3:~是企业待续经营的必要条件二、 成本费用分析的意义(一)、为成本考核提供依据(二)、为未来预测和计划提供依据(三)、促进企业改善经营管理,提高成本管理水平,增强市场竞争能力第二节、产品成本分析一、产品成本分析的内容与方法(一) 对象:是对报