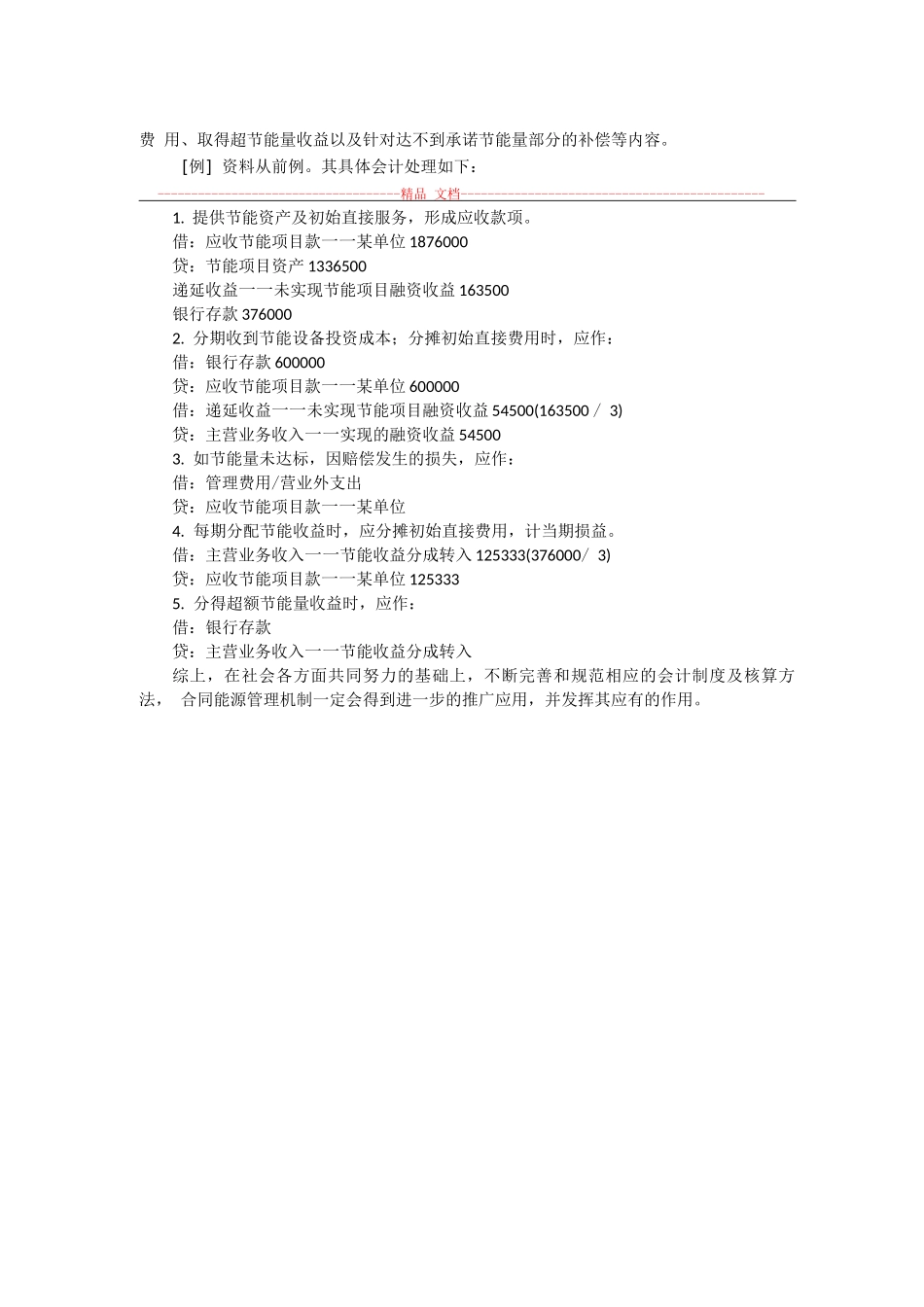

合同能源管理模式下的节能量保证支付型企业会计核算时间[摘要]随着国家对节能减排工作的全面重视,各级政府、各行业都将节能工作提到了前所未有的高度

为加快节约型、环保型社会的建设,推进合同能源管理新机制的应用,需要着重分析合同能源管理模式推广应用中存在的问题,从会计角度探讨节能投资额的确定、节能量保证支付型合同价款结算等会计处理上的问题

[关键词]合同能源管理;节能投资额;节能量保证支付型;会计核算随着国家对节能减排工作的全面重视,各级政府、各行业都将节能工作提到了前所未有的高度

节能减排不仅是政府的要求和企业的需求,更是节能服务产业的追求

然而节能减排工作推广应用中还存在一些问题和障碍,诸如企业资金短缺、诚信度低下、现行企业财务管理制度无法满足会计核算需求等,使得在国外普遍采用的节能新机制一一合同能源管理模式,在中国还不能广泛地推广应用

为此,本文在分析合同能源管理模式推广应用中存在的问题的基础上,着重从会计角度探讨节能投资额的确定、节能量保证支付型合同价款结算等会计处理上的问题

一、节能项目投资额的确定合同能源管理是一种由政府给予政策支持,通过市场化运作的节能技改新机制,由专业节能公司(以下简称“EMCo”)与用能企业签订节能目标合同

其实质是“以减少的能源费用来支付节能项目全部成本的节能投资方式

这种节能投资方式允许用户使用未来的节能收益为企业单位节能设备升级,以及降低目前的运行成本

”笔者认为合同能源管理具有所有权与使用权相分离、融资与融物相统一等特点

根据我国2006《企业会计准则第21号一一租赁》规定,可以将其认定为融资租赁

该节能模式是融资租赁的特殊表现形式,与现行准则规范的租赁企业至少具有二点不同:其一,EMCo是一个以提供节能技术而非向客户企业出售所需先进设备(甚至节能设备)的技术服务性企业;其二,EMCo为客户提供全程技术服务和设备维护

正因其具有融资租赁的