第 91 讲-资产负债表的结构、资产负债表的编制(1) 第六章 财务报表本章考情分析财务报表是会计要素确认、计量和记录的总括反映,本章内容包括资产负债表、利润表、所有者权益变动表和附注

近 3 年考试题型主要为单项选择题、多项选择题和推断题,分值在 10 分左右,属于比较重要的章节

本章教材变化分析章主要变化第六章财务报表根据新准则进行重新编写,对于报表项目填列说明更新《关于修订印发 2025 年度一般企业财务报表格式的通知》(财会【2025】6 号)近 3 年题型题量分析表本章考点框架第一节 资产负债表资产负债表是反映企业在某一特定日期的财务状况的会计报表,是企业经营活动的静态反映

通过资产负债表,可以反映企业在某一特定日期所拥有或控制的经济资源、所承担的现时义务和所有者对净资产的要求权,帮助财务报表使用者全面了解企业的财务状况、分析企业的偿债能力等情况,从而为其作出经济决策提供依据

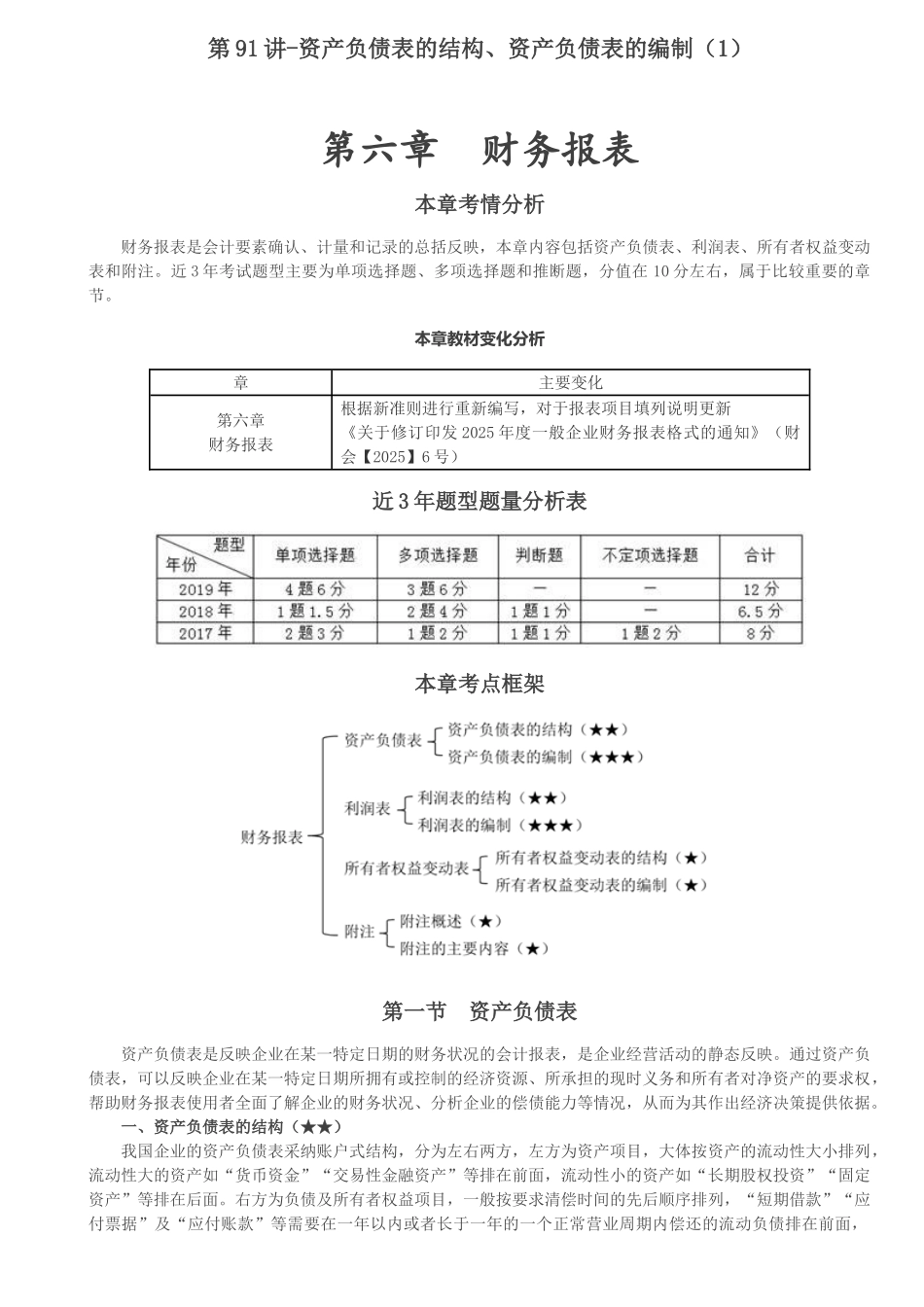

一、资产负债表的结构(★★)我国企业的资产负债表采纳账户式结构,分为左右两方,左方为资产项目,大体按资产的流动性大小排列,流动性大的资产如“货币资金”“交易性金融资产”等排在前面,流动性小的资产如“长期股权投资”“固定资产”等排在后面

右方为负债及所有者权益项目,一般按要求清偿时间的先后顺序排列,“短期借款”“应付票据”及“应付账款”等需要在一年以内或者长于一年的一个正常营业周期内偿还的流动负债排在前面,“长期借款”等在一年以上才需偿还的非流动负债排在中间,在企业清算之前不需要偿还的所有者权益项目排在后面

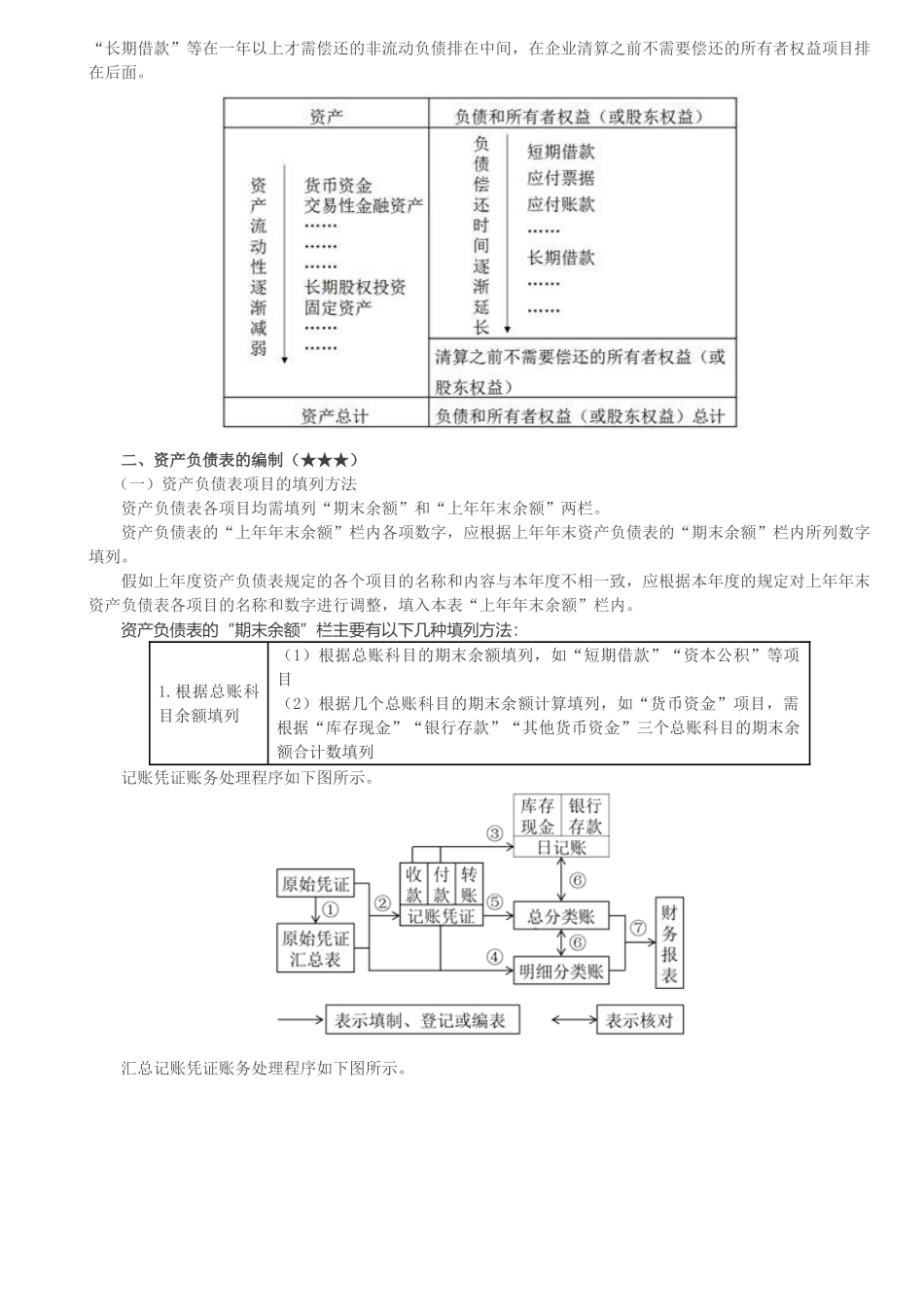

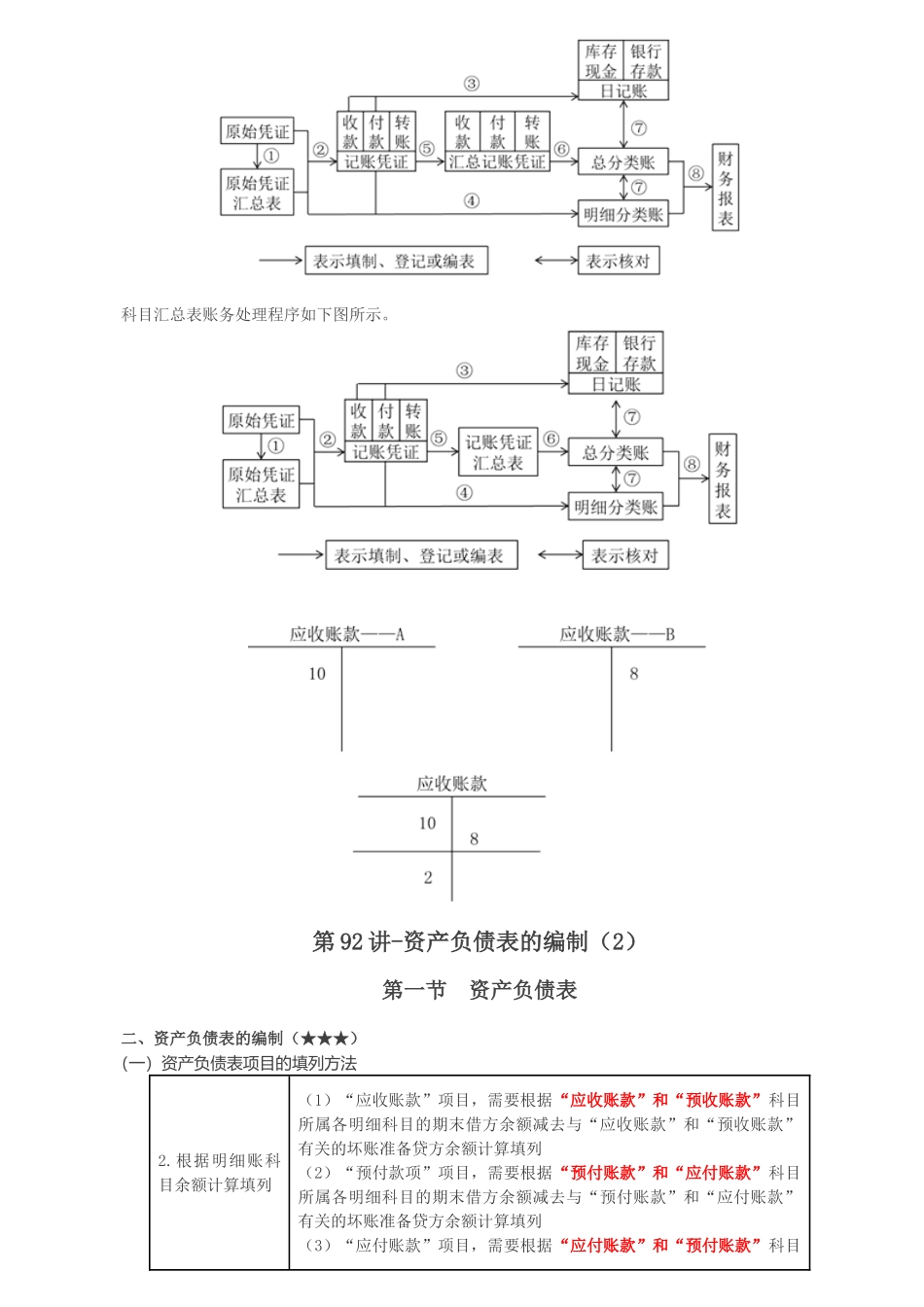

二、资产负债表的编制(★★★)(一)资产负债表项目的填列方法资产负债表各项目均需填列“期末余额”和“上年年末余额”两栏

资产负债表的“上年年末余额”栏内各项数字,应根据上年年末资产负债表的“期末余额”栏内所列数字填列

假如上年度资产负债表规定的各个项目的名称和内容与本年度不相一致,应根据本