第4章投资估算和财务评价案例一背景: 拟建年产 10 万吨炼钢厂,根据可行性讨论报告提供的主厂房工艺设备清单和询价资料估算出该项目主厂房设备投资约 3600 万元

已建类似项目资料:与设备有关的其他各专业工程投资系数,见表 1—1

与主厂房投资有关的辅助工程及附属设施投资系数,见表 1—2

加热炉汽化冷却余热锅炉自动化仪表起重设备供电与传动建安工程0

40本项目的资金来源为自有资金和贷款,贷款总额为 8000 万元,贷款利率 8%(按年计息)

建设期 3 年,第 1 年投入 30%,第 2 年投入 50%,第 3 年投入 20%

估计建设期物价平均上涨率 3%,基本预备费率 5%,投资方向调节税率为 0%

问题: 1.试用系数估算法估算该项目主厂房投资和项目建设的工程费与其他费投资

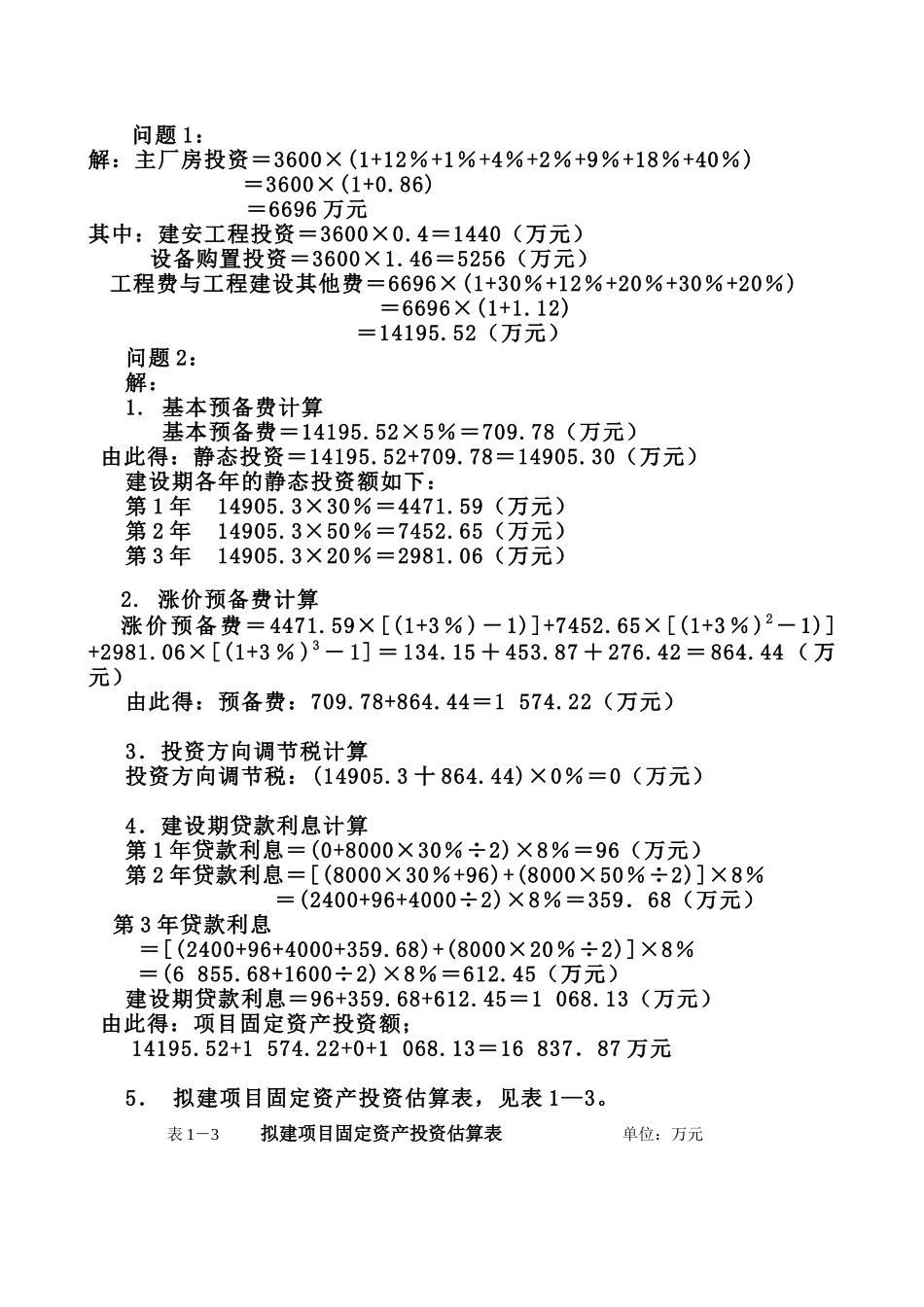

2.估算该项目的固定资产投资额,并编制固定资产投资估算表

3.若固定资产投资资金率为 6%,试用扩大指标估算法估算项目的流动资金

确定项目的总投资

答案: ·表 1-1 与设备投资有关的各专业工程投资系数表 1-2 与主厂房有关的辅助及附属设施投资系数动力系统机修系统总图运输系统行政及生活福利设施工程工程建设其他费0

20问题 1:解:主厂房投资=3600×(1+12%+1%+4%+2%+9%+18%+40%) =3600×(1+0

86) =6696 万元其中:建安工程投资=3600×0

4=1440(万元) 设备购置投资=3600×1

46=5256(万元)工程费与工程建设其他费=6696×(1+30%+12%+20%+30%+20%) =6696×(1+1

12) =14195

52(万元) 问题 2: 解: 1

基本预备费计算 基本预备费=14195

52×5%=709

78(万元) 由此得:静态投资=