认定、审计目标和审计程序 第 5 章——审计目标 5

2——认定与具体审计目标认定的含义(重点理解并掌握) 认定 是指 管理层在财务报表中作出的明确或隐含的表达 ,注册会计师将其(明确或 隐含的表达)用于考虑可能发生的不同类型的潜在错报

认定的分类(一)与所审计期间各类交易和事项相关的认定1.发生:记录的交易或事项已发生,且与被审计单位有关

2.完整性:所有应当记录的交易和事项均已记录

3.准确性:与交易和事项有关的金额及其他数据已恰当记录

4.截止:交易和事项已记录于正确的会计期间

5.分类:交易和事项已记录于恰当的账户

(二)与期末账户余额相关的认定1.存在:记录的资产、负债和所有者权益是存在的

2.权利和义务:记录的资产由被审计单位拥有或控制,记录的负债是被审计单位应当履行的偿还义务

3.完整性:所有应当记录的资产、负债和所有者权益均已记录

4.计价和分摊:资产、负债和所有者权益以恰当的金额包括在财务报表中,与之相关的计价或分摊调整已恰当记录

(三)与列报和披露相关的认定1.发生以及权利和义务:披露的交易、事项和其他情况已发生,且与被审计单位有关

2.完整性:所有应当包括在财务报表中的披露均已包括

3.分类和可理解性:财务信息已被恰当地列报和描述,且披露内容表述清楚

4.准确性和计价:财务信息和其他信息已公允披露,且金额恰当

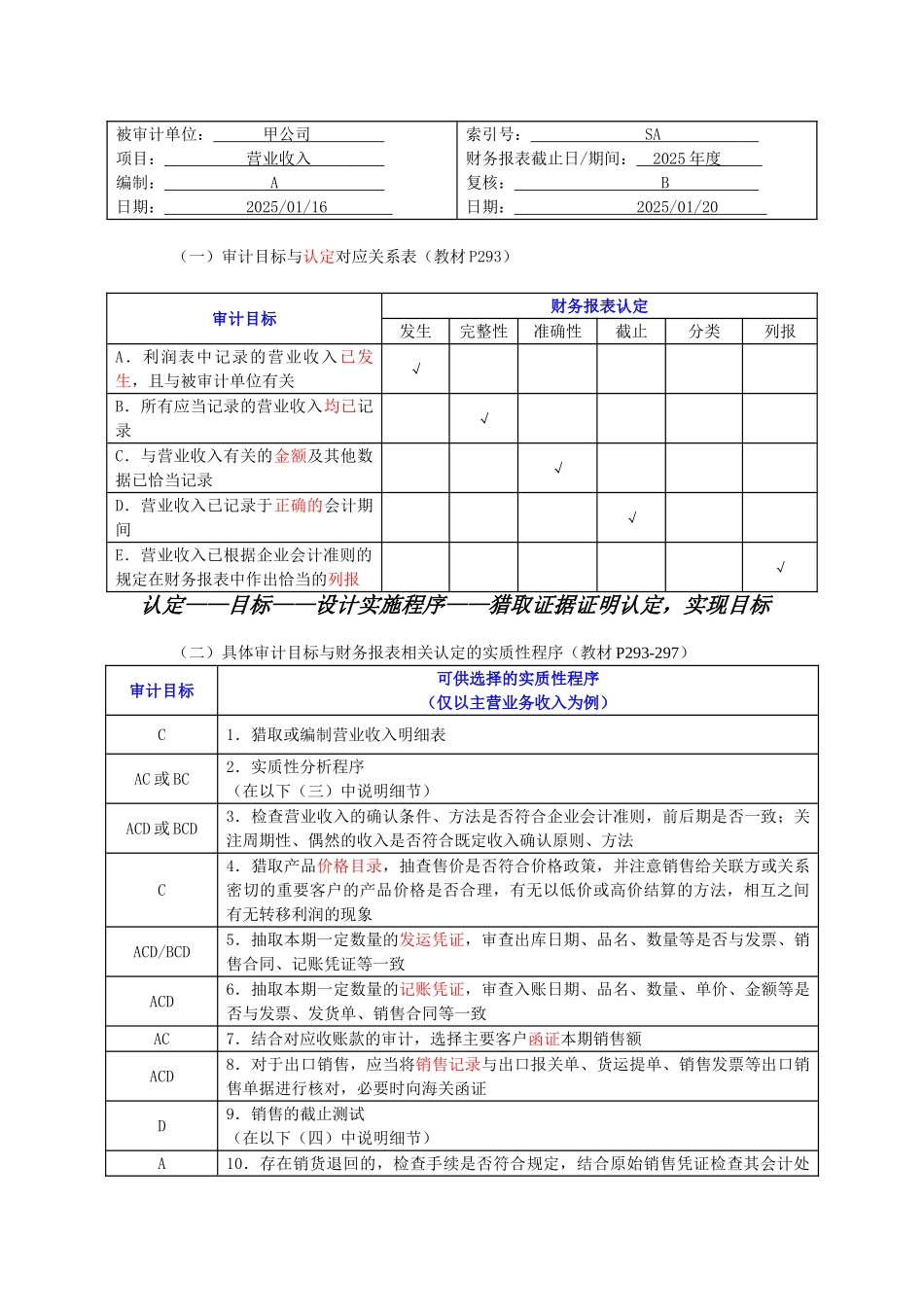

第 13 章——销售与收款循环的审计 13

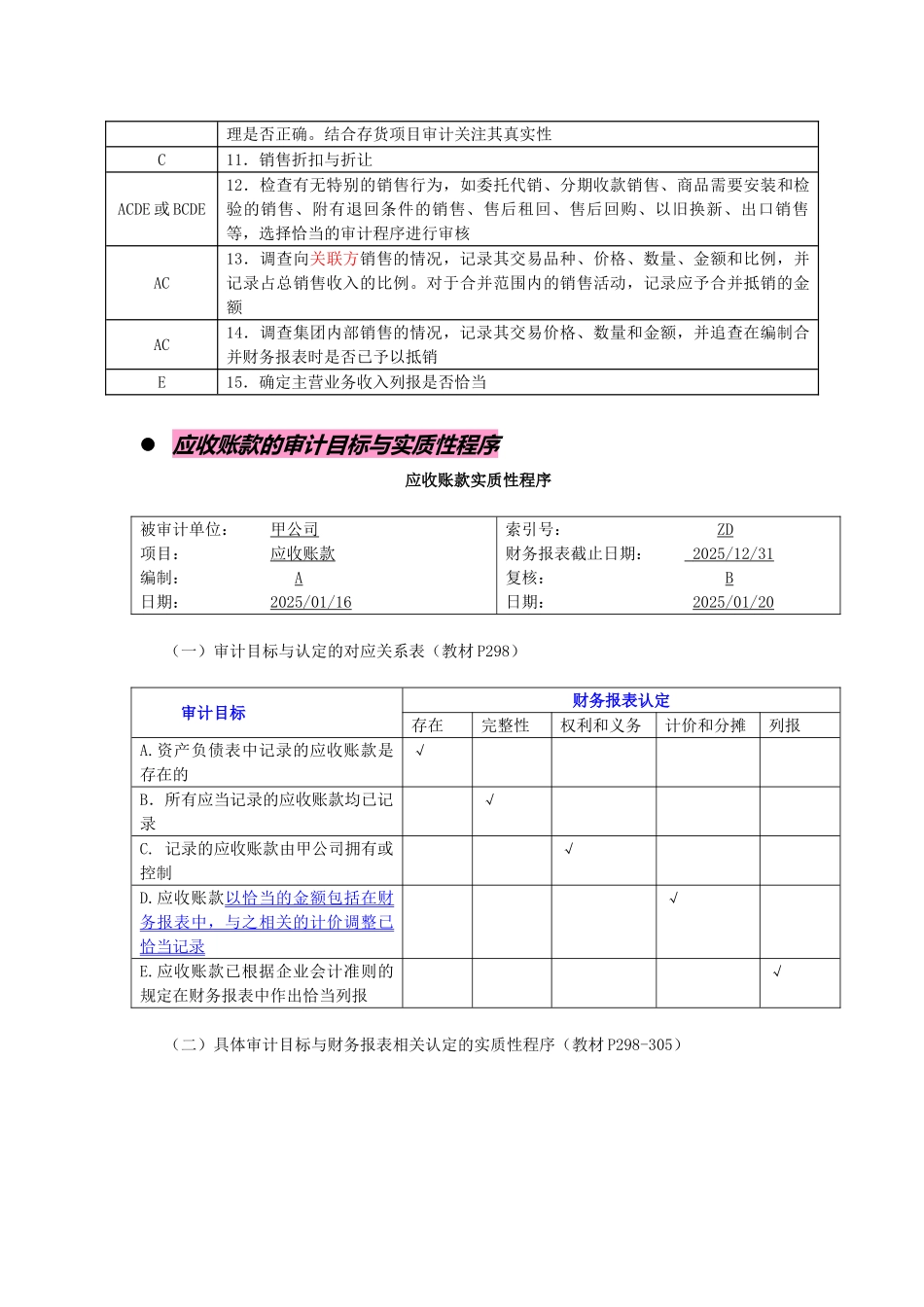

3——销售与收款循环的实质性程序一、测试“登记入账销售交易”真实性二、测试“销售交易”的完整性三、营业收入的审计目标与实质性程序四、应收账款的审计目标与实质性程序 营业收入的审计目标与实质性程序营业收入实质性程序被审计单位: 甲公司 项目: 营业收入 编制: A 日期: 2025/01/16 索引号: SA 财务报表截止日/期间: 2025 年度 复核: B 日期: 2025/01/20