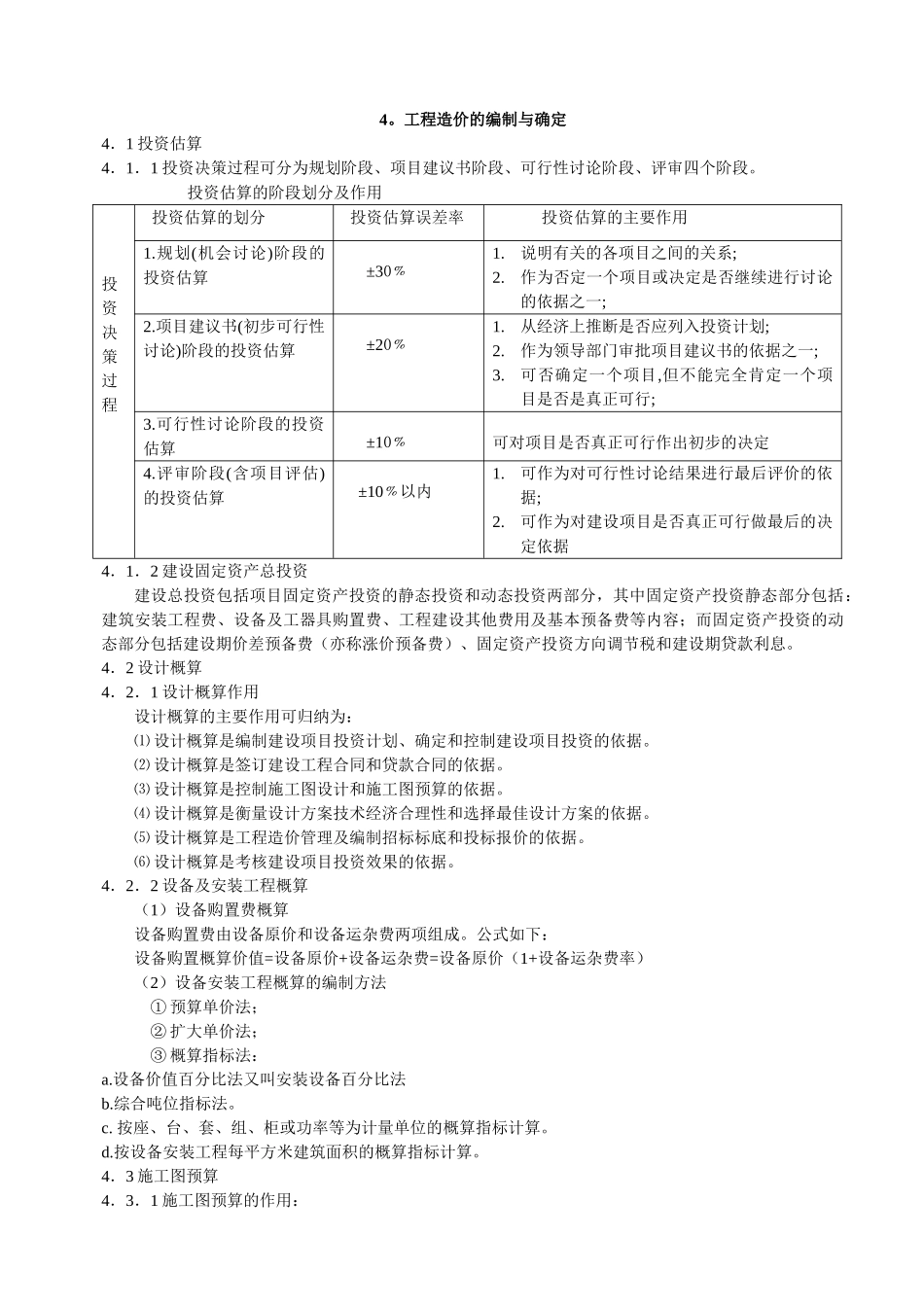

工程造价的编制与确定4.1 投资估算4.1.1 投资决策过程可分为规划阶段、项目建议书阶段、可行性讨论阶段、评审四个阶段

投资估算的阶段划分及作用投资决策过程投资估算的划分投资估算误差率投资估算的主要作用1

规划(机会讨论)阶段的投资估算±30﹪1

说明有关的各项目之间的关系;2

作为否定一个项目或决定是否继续进行讨论的依据之一;2

项目建议书(初步可行性讨论)阶段的投资估算±20﹪1

从经济上推断是否应列入投资计划;2

作为领导部门审批项目建议书的依据之一;3

可否确定一个项目,但不能完全肯定一个项目是否是真正可行;3

可行性讨论阶段的投资估算±10﹪可对项目是否真正可行作出初步的决定4

评审阶段(含项目评估)的投资估算±10﹪以内1

可作为对可行性讨论结果进行最后评价的依据;2

可作为对建设项目是否真正可行做最后的决定依据4.1.2 建设固定资产总投资建设总投资包括项目固定资产投资的静态投资和动态投资两部分,其中固定资产投资静态部分包括:建筑安装工程费、设备及工器具购置费、工程建设其他费用及基本预备费等内容;而固定资产投资的动态部分包括建设期价差预备费(亦称涨价预备费)、固定资产投资方向调节税和建设期贷款利息

4.2 设计概算4.2.1 设计概算作用设计概算的主要作用可归纳为:⑴ 设计概算是编制建设项目投资计划、确定和控制建设项目投资的依据

⑵ 设计概算是签订建设工程合同和贷款合同的依据

⑶ 设计概算是控制施工图设计和施工图预算的依据

⑷ 设计概算是衡量设计方案技术经济合理性和选择最佳设计方案的依据

⑸ 设计概算是工程造价管理及编制招标标底和投标报价的依据

⑹ 设计概算是考核建设项目投资效果的依据

4.2.2 设备及安装工程概算(1)设备购置费概算设备购置费由设备原价和设备运杂费两项组成

公式如下:设备购置概算价值=设备原价+设备运杂费=设备原价(1+设备运杂费率