习题一编制会计分录1

借:其他应收款 500贷:库存现金 5002

借:在途物资—甲 16000 —乙 12800 应交税费-应交增值税-进项税额 4896贷:应付票据 336963

采购费用分配率=(480+240)÷(1600+800)=0

3(元/千克)甲材料:1600×0

3=480乙材料:800×0

3=240借:在途物资-甲 480 -乙 240贷:银行存款 480 库存现金 2404

借:原材料—-甲 16480 ——乙 13040贷:在途材料-甲 16480 —乙 130405.借:应付票据 33696贷:银行存款 336966

借:在途物资—甲 5500 —乙 5600 应交税费-应交增值税-进项税额 1887贷:应付票据 129877

采购费用分配率=(540+180)÷(550+350)=0

8(元/千克)甲:550×0

8=440(元)乙:350×0

8=280(元)借:在途物资-甲 440 -乙 280贷:银行存款 540 库存现金 1808

借:原材料-—甲 5940 ——乙 5880贷:在途材料-甲 5940 -乙 5880习题二 生产过程的会计核算1

借:生产成本——A 产品 3225 -—B 产品 2580贷:原材料——甲材料 2835 ——乙材料 29702

借:生产成本——A 产品 5000 ——B 产品 4000 制造费用 2000 管理费用 3000贷:应付职工薪酬 14 0003

借:生产成本-—A 产品 700 —-B 产品 560 制造费用 280 管理费用 420贷:应付职工薪酬 19604

借:制造费用 600 管理费用 300贷:累计折旧 9005

借:制造费用 200贷:库存现金 2006

借:制造费用 400贷:库存现金 4007

借:制造费用 237 库存现金 63贷:其他应收款 3008

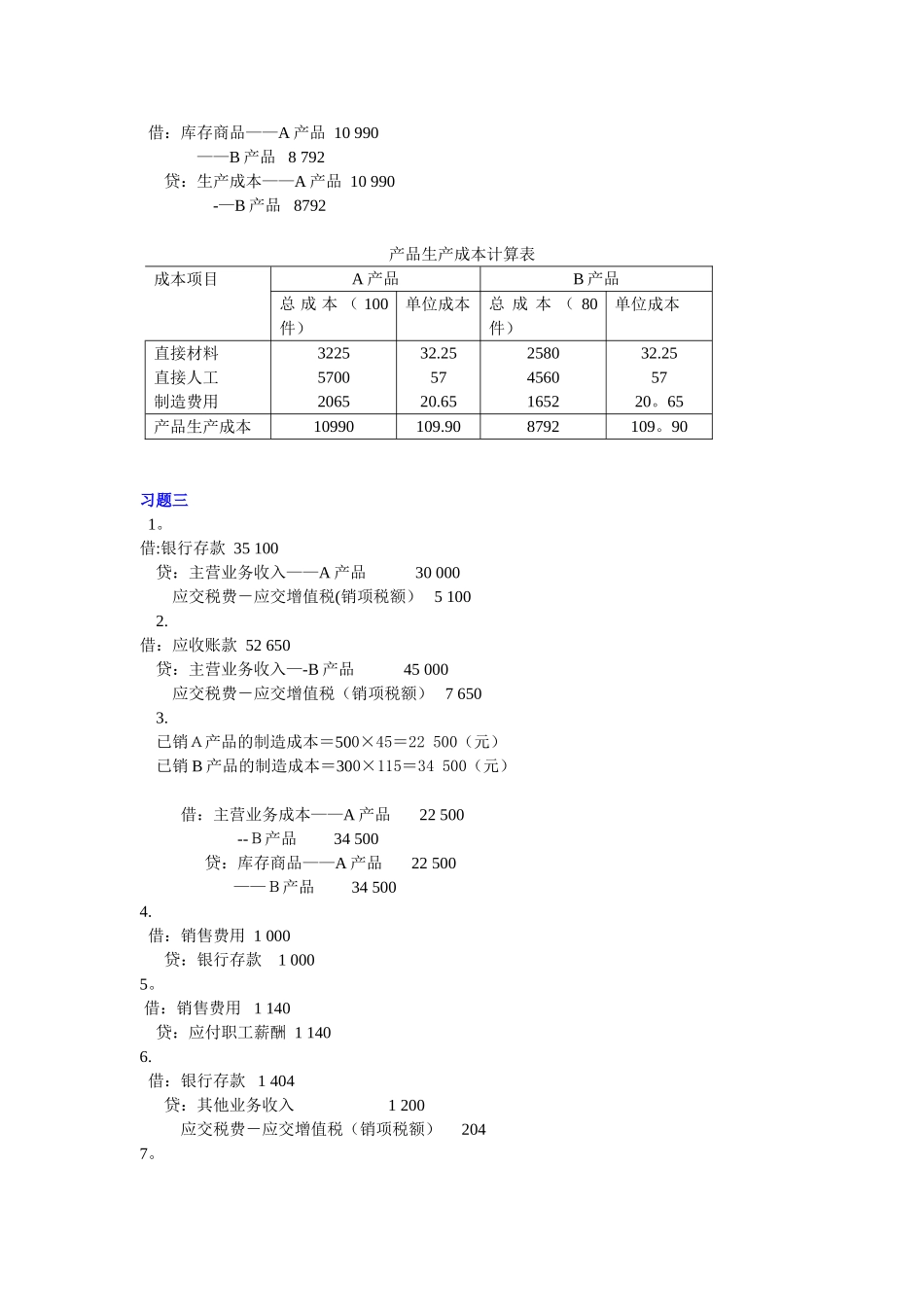

制造费用合计数=