第九章 财务报表周福生内容提要:一、财务报表的定义、内容和框架变化分析 二、资产负债表的内容、编制和涉税分析 三、利润表的内容、编制和涉税分析 四、现金流量表的内容、编制和涉税分析五、报表附注信息的税务应用六、会计政策变更、会计估量变更和会计差错更正具体内容一、财务报表的定义、内容和框架变化分析(一)财务报表的定义、内容《小企业会计准则》第七十九条 财务报表,是指对小企业财务状况、经营成果和现金流量的结构性表述

小企业的财务报表至少应当包括下列组成部分: 1、资产负债表; 2、利润表; 3、现金流量表; 4、附注

小企业在开展生产经营活动的同时,根据本准则的规定,进行日常会计核算,需要定期通过一套完整的结构化的报表体系来科学地列报其生产经营的有关情况

财务报表应当能够较为全面、系统、概括地反映小企业在某一会计期间经营活动和财务收支的全貌

投资者、债权人和税务机关等财务报表的外部使用者则通过全面阅读和综合分析上述报表,可以了解和掌握小企业过去和当前的状况,预测小企业的未来进展趋势,从而作出相关决策

因此,财务报表既是小企业会计核算工作的总结,是通过对日常核算的资料进行整理、分类、计算和汇总编制而成的;同时,也是沟通投资者、债权人、税务部门等财务报表外部使用者与小企业管理层之间信息的桥梁和纽带

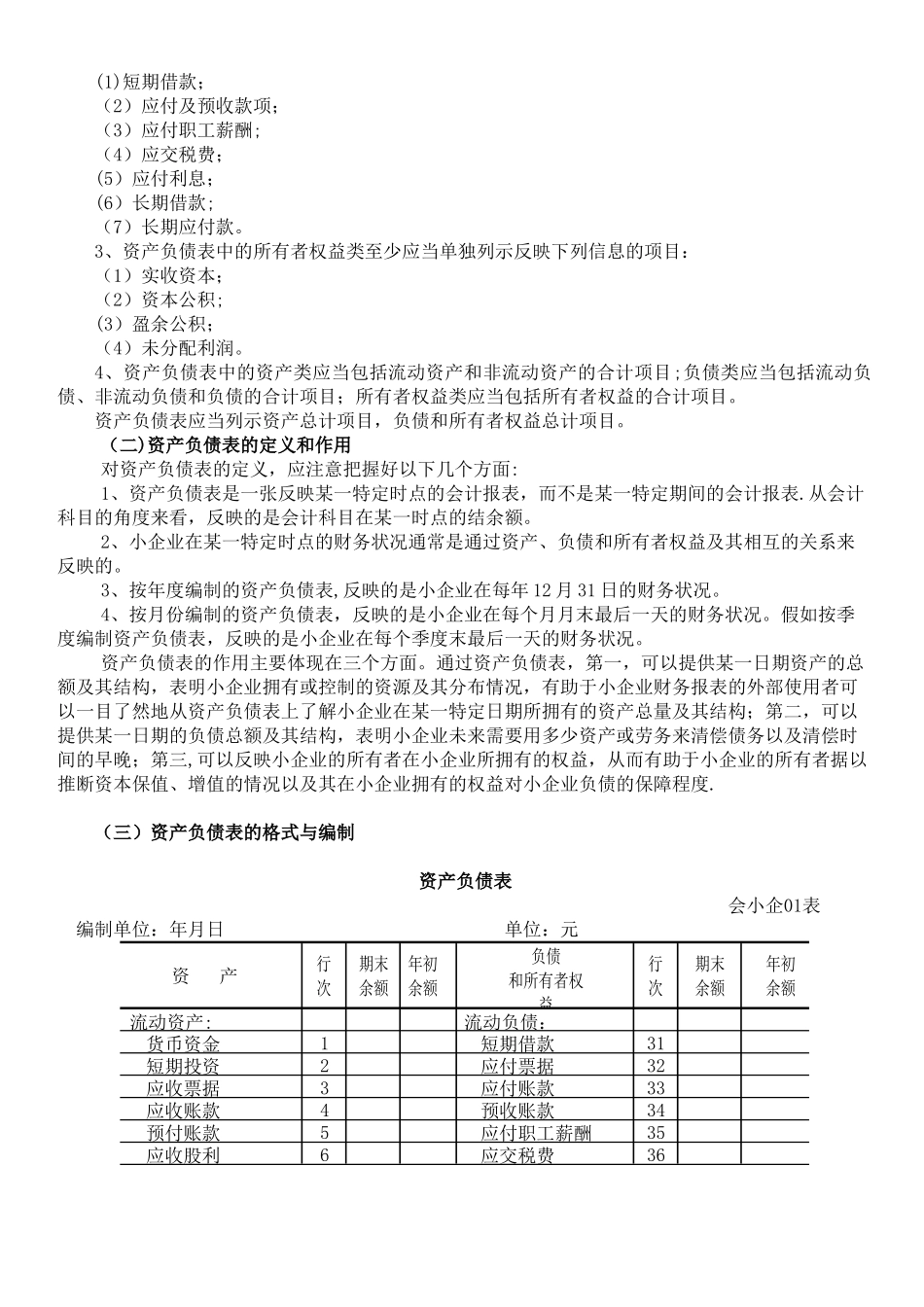

小企业的财务报表至少应当包括资产负债表、利润表、现金流量表以及附注

通俗地讲,财务报表二 3 张会计报表+附注

其中,资产负债表、利润表和现金流量表分别从不同角度反映小企业的财务状况、经营成果和现金流量

附注是财务报表不可或缺的组成部分,是对在资产负债表、利润表和现金流量表等报表中列示项目的文字描述或明细资料,以及对未能在这些报表中列示项目的说明等

(二)财务报表种类和格式编号报表名称编报期会小企01 表资产负债表月报、年报会小企02表利润表月报、年报会小企03表现金流量表月报、年报(三