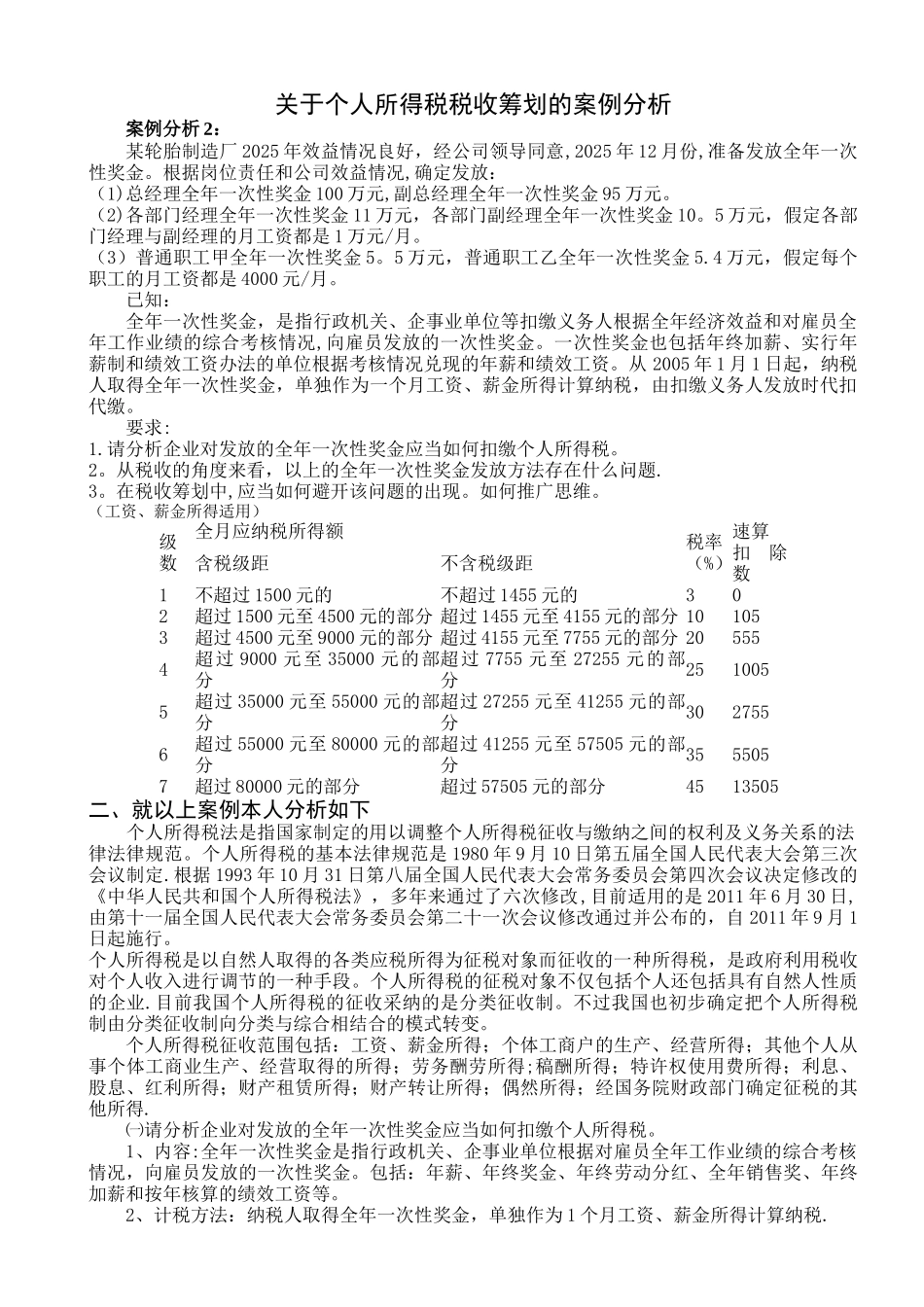

东北财经大学网络教育课程考试论文考核课程名称企业税收筹划 B作 者 孙苈红 考试批次 1409 学籍批次 1109 学习中心 昌图奥鹏学习中心 层 次 高起本 专 业 会计学 完成时间 2025 年 8 月 11 日 关于个人所得税税收筹划的案例分析案例分析 2:某轮胎制造厂 2025 年效益情况良好,经公司领导同意,2025 年 12 月份,准备发放全年一次性奖金

根据岗位责任和公司效益情况,确定发放:(1)总经理全年一次性奖金 100 万元,副总经理全年一次性奖金 95 万元

(2)各部门经理全年一次性奖金 11 万元,各部门副经理全年一次性奖金 10

5 万元,假定各部门经理与副经理的月工资都是 1 万元/月

(3)普通职工甲全年一次性奖金 5

5 万元,普通职工乙全年一次性奖金 5

4 万元,假定每个职工的月工资都是 4000 元/月

已知:全年一次性奖金,是指行政机关、企事业单位等扣缴义务人根据全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金

一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资

从 2005 年 1 月 1 日起,纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,由扣缴义务人发放时代扣代缴

请分析企业对发放的全年一次性奖金应当如何扣缴个人所得税

从税收的角度来看,以上的全年一次性奖金发放方法存在什么问题

在税收筹划中,应当如何避开该问题的出现

如何推广思维

(工资、薪金所得适用)级数 全月应纳税所得额 税率(%) 速算扣除数 含税级距 不含税级距 1 不超过 1500 元的 不超过 1455 元的 3 0 2 超过 1500 元至 4500 元的部分 超过 1455 元至 4155 元的部分 10 105 3 超过 4500 元至 9000 元的部分 超过