全年一次性奖金临界点及个税表2025 年匆匆而过,2025 年正在向我们走来,大多数企事业单位又开始对员工一年的工作进行综合评价和绩效考核, 并根据员工表现,计算和发放年终奖

根据新修订的个人所得税法施行后的工资薪金个税税率表,同时鉴于年终奖(文件称为“全年一次性奖金”)的计算特别性(主要依据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2025〕9 号)的相关规定),在某些年终奖金额临界点和区间,年终奖多一点点,而个人所得税税额的增加比奖金的增加还要多的倒挂现象,造成年终奖多一点点反而税后所得变少的怪现象

因此我们有必要将这些临界点和区间找出来,以便做好年终奖的规划和节税

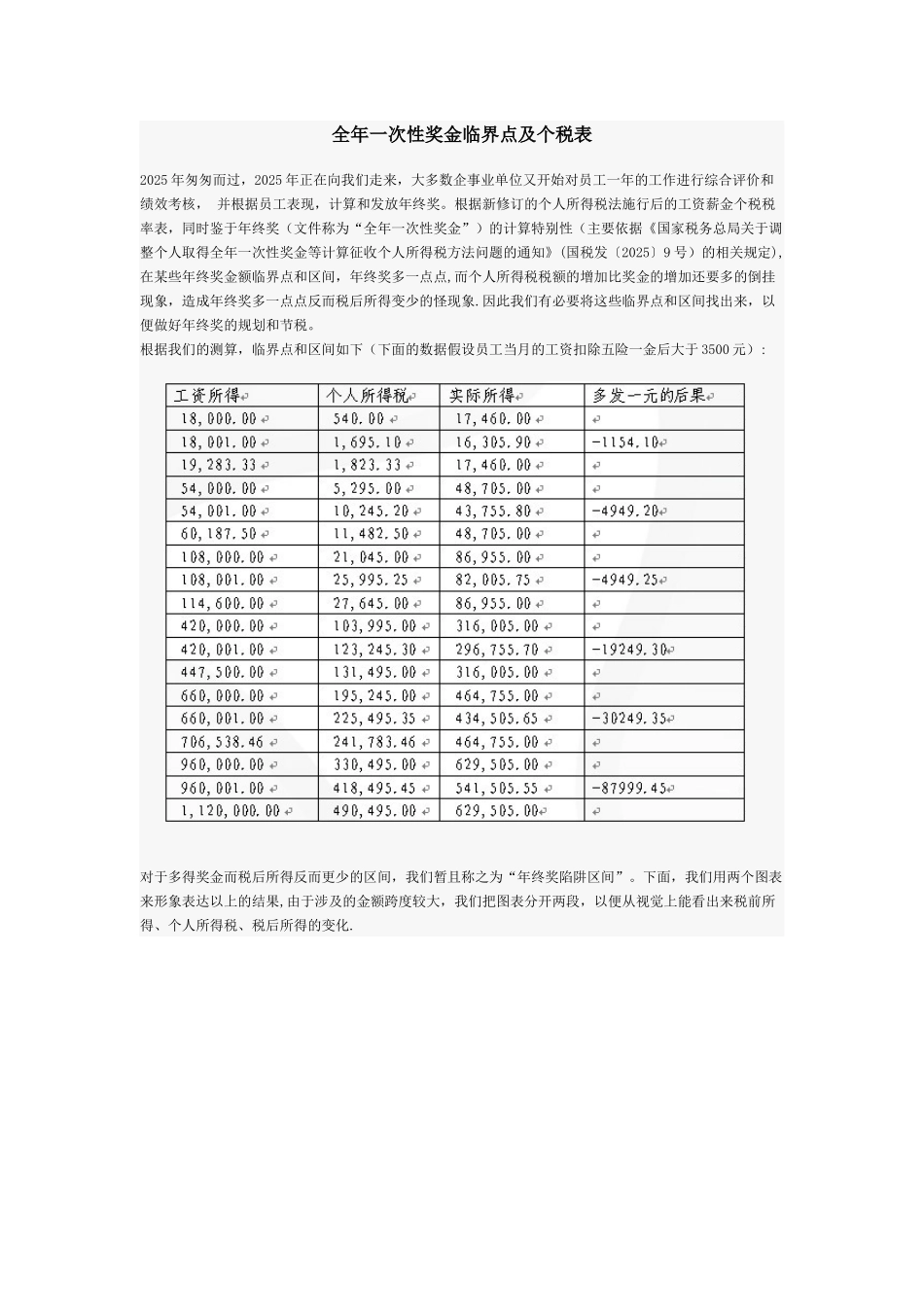

根据我们的测算,临界点和区间如下(下面的数据假设员工当月的工资扣除五险一金后大于 3500 元): 对于多得奖金而税后所得反而更少的区间,我们暂且称之为“年终奖陷阱区间”

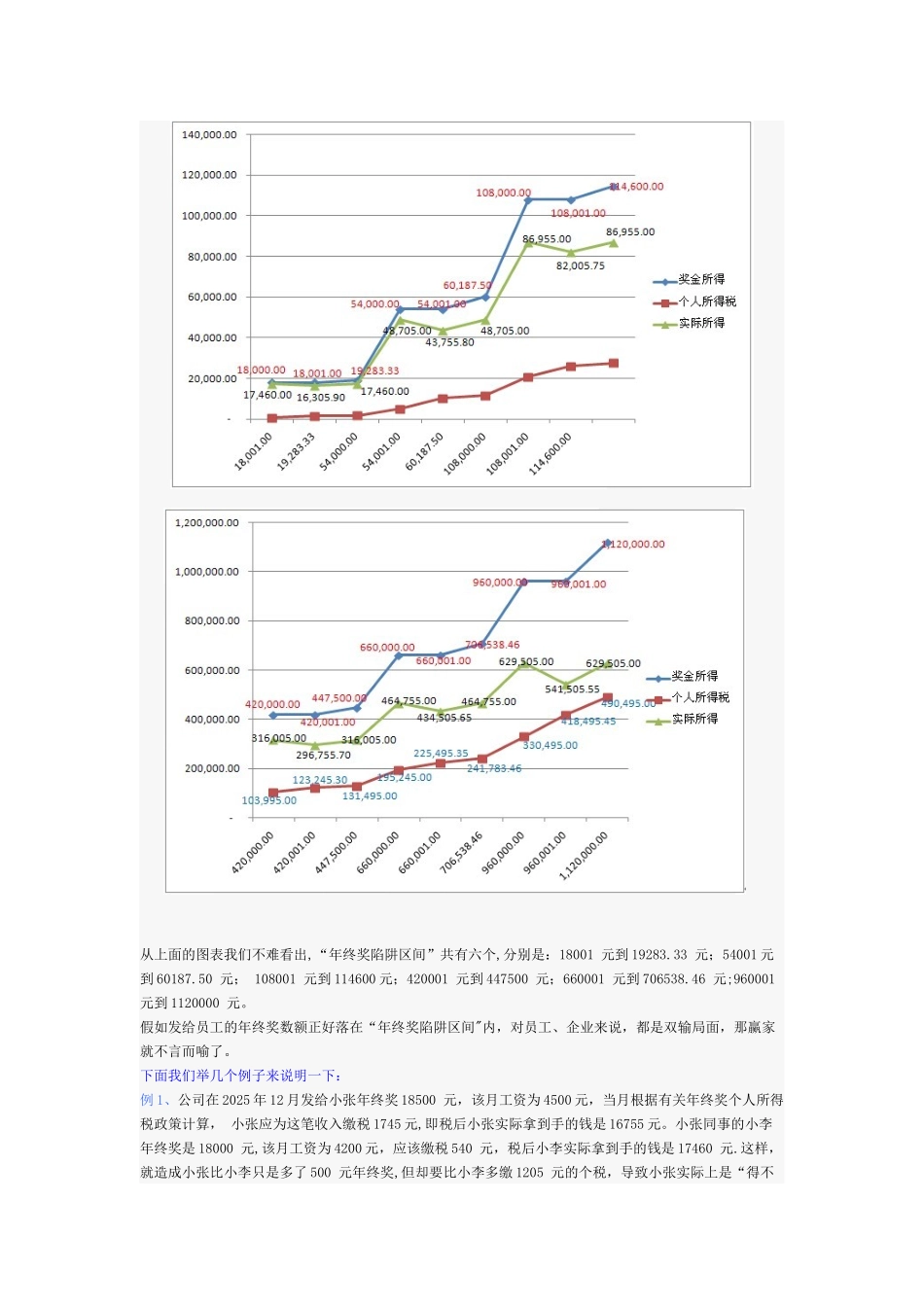

下面,我们用两个图表来形象表达以上的结果,由于涉及的金额跨度较大,我们把图表分开两段,以便从视觉上能看出来税前所得、个人所得税、税后所得的变化

从上面的图表我们不难看出,“年终奖陷阱区间”共有六个,分别是:18001 元到 19283

33 元;54001 元到 60187

50 元; 108001 元到 114600 元;420001 元到 447500 元;660001 元到 706538

46 元;960001 元到 1120000 元

假如发给员工的年终奖数额正好落在“年终奖陷阱区间"内,对员工、企业来说,都是双输局面,那赢家就不言而喻了

下面我们举几个例子来说明一下:例 1、公司在 2025 年 12 月发给小张年终奖 18500 元,该月工资为 4500 元,当月根据有关年终奖个人所得税政策计算, 小张应为这笔收入缴税 1745 元,即税后小张实际拿到手的钱是 16755 元