会计报表(一)会计报表是反映合作社某一特定日期财务状况和某一会计期间经营成果的书面报告

合作社应根据规定准确、及时、完整地编制会计报表,向登记机关、农村经营管理部门和有关单位报送,并按时置备于办公地点,供成员查阅

(二)合作社应编制资产负债表、盈余及盈余分配表、成员权益变动表、科目余额表和收支明细表、财务状况说明书等

合作社应按登记机关规定的时限和要求,及时报送资产负债表、盈余及盈余分配表和成员权益变动表

各级农村经营管理部门,应对所辖地区报送的合作社资产负债表、盈余及盈余分配表和成员权益变动表进行审查,然后逐级汇总上报,同时附送财务状况说明书,按规定时间报农业部

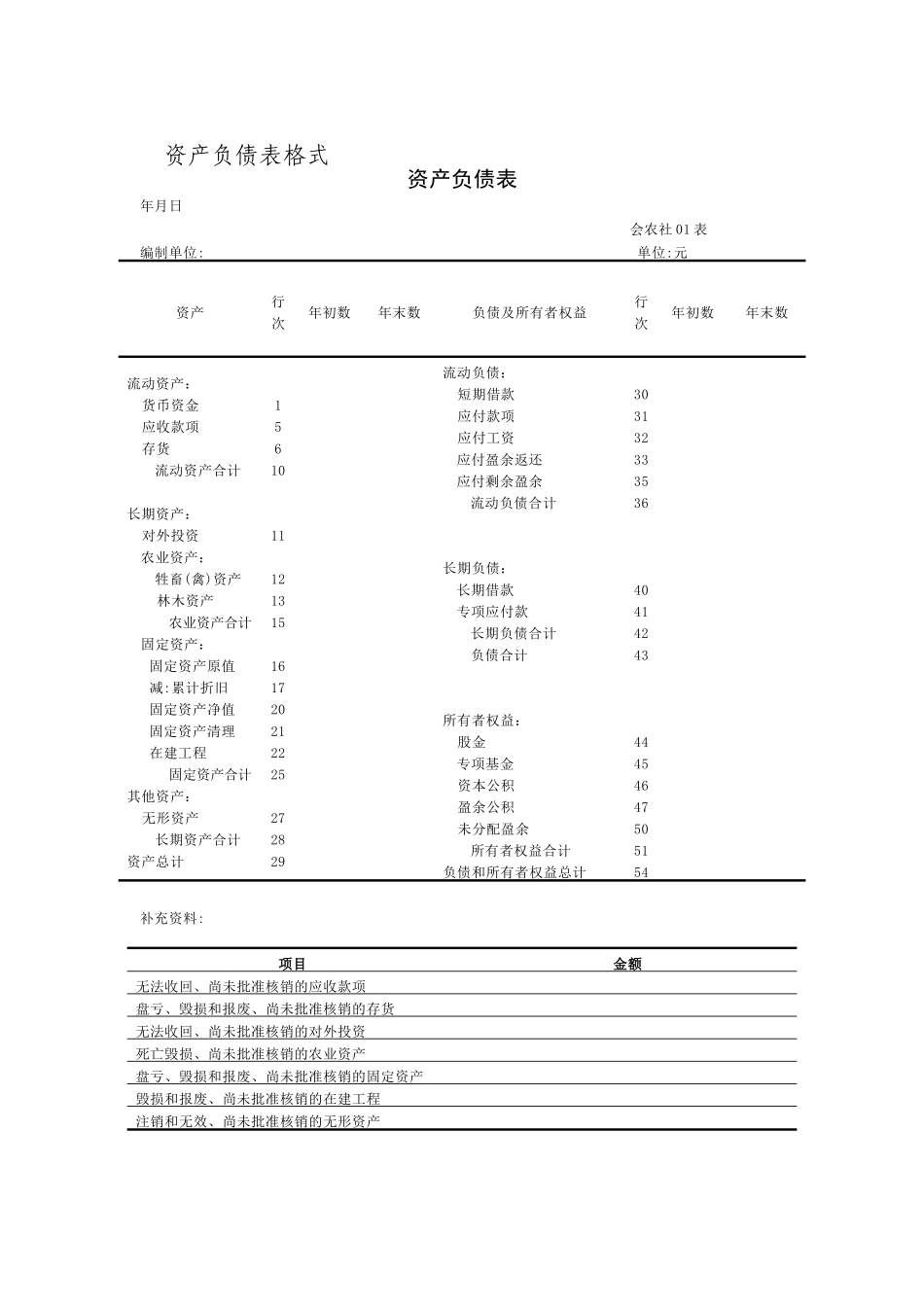

(三)资产负债表、盈余及盈余分配表和成员权益变动表格式及编制说明如下,科目余额表和收支明细表的格式及编制说明由各省、自治区、直辖市财政部门和农村经营管理部门根据本制度进行规定

资产负债表格式资产负债表年月日 会农社 01 表编制单位: 单位:元资产行次年初数年末数负债及所有者权益行次年初数年末数流动资产: 货币资金 应收款项 存货 流动资产合计长期资产: 对外投资农业资产:牲畜(禽)资产 林木资产农业资产合计固定资产: 固定资产原值 减:累计折旧 固定资产净值 固定资产清理 在建工程固定资产合计其他资产: 无形资产长期资产合计资产总计1561011121315161720212225272829流动负债: 短期借款 应付款项 应付工资应付盈余返还应付剩余盈余流动负债合计长期负债:长期借款专项应付款长期负债合计负债合计所有者权益: 股金专项基金 资本公积 盈余公积 未分配盈余所有者权益合计负债和所有者权益总计3031323335364041424344454647505154补充资料:项目金额无法收回、尚未批准核销的应收款项盘亏、毁损和报废、尚未批准核销的存货无法收回、尚未批准核销的对外投资死亡毁损、尚未批准核销的