论文关键字:ABC 分类 费用 管理 责任中心 论文摘要:企业通过应用 ABC 分类的方法从复杂繁多的费用项目中找出主要的费用控制项目,同时应用 ABC 分类从企业里庞大的组织架构中找出主要的费用控制中心或部门,然后对其发生的费用项目实施有效管理

企业价值最大化是企业生存的最终目标,衡量企业价值的一个重要指标就是利润

我们知道,“利润=收入-费用”这个简化的会计方程式,日常生活中我们也不断地用这个等式核算自己的家庭利润

一个企业要使利润最大化,直观地看增加收入或减少费用都可以使利润上升,接着就来谈谈企业费用管理的问题

企业费用的管理是一个全员参与的过程

企业的费用项目烦多,全面涉及企业日常工作的方方面面,小到一张办公用纸,大到所有员工的工资福利、国家的税收,最终都形成企业的费用

所以费用变量,有无数个解,需全员共同参与来解决,不是单靠领导或财务部门就能管理和控制好的

但是,费用管理作为财务管理日常工作中的重要组成部份,其管控的好坏,对企业的最后的费用支出总额有直接重要的影响

下面来介绍应用 ABC 分类法来管理企业的日常费用,提高财务部门对企业费用的管理水平

首先,我们站在企业全局的角度来看企业是否能控制将费用分为可控费用和不可控费用两大类,然后在可控费用项目里面再次依据费用责任主体将其分为某责任主体可控费用和某责任主体不可控费用两大类,进行两个层次的划分,找出每个可控费用项目包含的责任主体

可控费用通常的判断依据是必须同时需具备四个条件:可以预计、可以计量、可以施加影响、可以落实责任,凡不能同时满足上述条件的费用一般分为不可控成本,同时费用数额的计算依赖其他费用项目、受非正常经营事项的影响形成的费用项目或受会计政策和方法约束无法随意变更的费用项目也列为不可控的费用

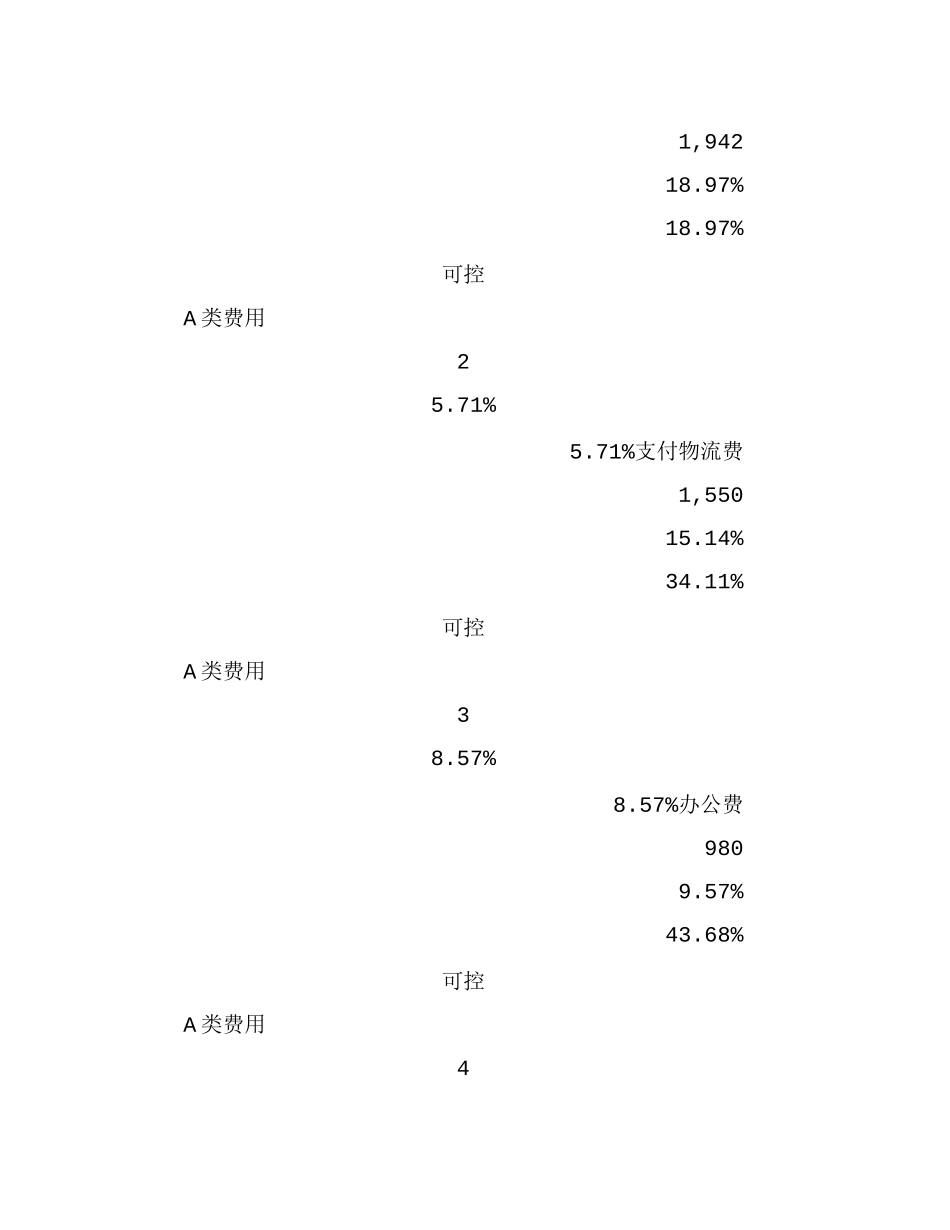

第二、将可控费用分为 ABC 三类:A 类费用为项目少且金额大的可控费用项,其占了整个可控费用项的