第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共13页企业价值评估八大核心方法对目标企业价值的合理评估是在企业并购和外来投资过程中经常遇到的非常重要的问题之一

适当的评估方法是企业价值准确评估的前提

本文将聚焦企业价值评估的核心方法,分别从方法的基本原理、适用范围以及局限性等方面给予分析和总结

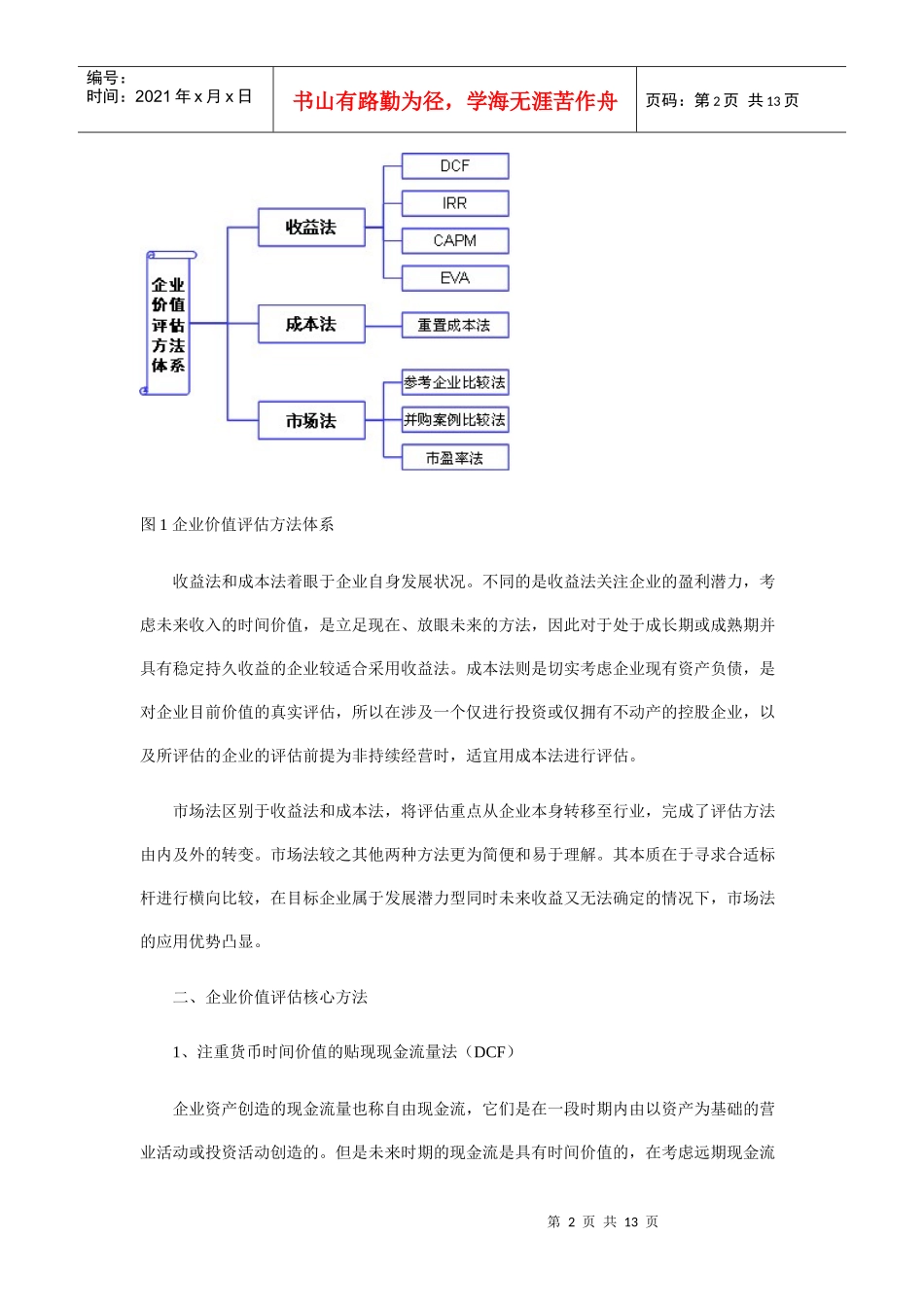

一、企业价值评估方法体系企业价值评估是一项综合性的资产、权益评估,是对特定目的下企业整体价值、股东全部权益价值或部分权益价值进行分析、估算的过程

目前国际上通行的评估方法主要分为收益法、成本法和市场法三大类

收益法通过将被评估企业预期收益资本化或折现至某特定日期以确定评估对象价值

其理论基础是经济学原理中的贴现理论,即一项资产的价值是利用它所能获取的未来收益的现值,其折现率反映了投资该项资产并获得收益的风险的回报率

收益法的主要方法包括贴现现金流量法(DCF)、内部收益率法(IRR)、CAPM模型和EVA估价法等

成本法是在目标企业资产负债表的基础上,通过合理评估企业各项资产价值和负债从而确定评估对象价值

理论基础在于任何一个理性人对某项资产的支付价格将不会高于重置或者购买相同用途替代品的价格

主要方法为重置成本(成本加和)法

市场法是将评估对象与可参考企业或者在市场上已有交易案例的企业、股东权益、证券等权益性资产进行对比以确定评估对象价值

其应用前提是假设在一个完全市场上相似的资产一定会有相似的价格

市场法中常用的方法是参考企业比较法、并购案例比较法和市盈率法

第2页共13页第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共13页图1企业价值评估方法体系收益法和成本法着眼于企业自身发展状况

不同的是收益法关注企业的盈利潜力,考虑未来收入的时间价值,是立足现在、放眼未来的方法,因此对于处于成长期或成熟期并具