第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共10页价值链分析与战略成本管理“价值链”这一概念是由美国哈佛商学院教授迈克尔·波特于1985年提出的:每一个企业都是用来进行设计、生产、营销、交货以及对产品起辅助作用的各种价值活动的集合,所有这些活动就构成了价值链

一个企业价值链和它所从事的单个活动的方式反映了其历史、战略、推行战略的途径以及这些活动本身的根本经济效益

如何扩大价值链的增值,是每个企业所致力追求的

他将一个企业的经营活动分解为若干战略性相关的价值活动,每一种价值活动都会对企业的相对成本地位产生影响,并成为企业采取差异化战略的基础

供应商通过向企业出售一定的产品对企业的价值链产生影响,而企业通过向顾客销售产品又影响着买方的价值链

在波特这一基本思想的指导下,将价值链这一概念进行推广并根据其中的有机联系进行了适当的分类,将价值链划分为纵向价值链,横向价值链和企业内部价值链三类进行研究

一、企业内部价值链(一)波特关于企业内部价值链的论述企业的生产经营过程是逻辑上相关的一组决策和活动的集合

价值链思想认为企业的价值增值过程,按照经济和技术的相对独立性,可以分为既相互独立又相互联系的多个价值活动,这些价值活动形成一个独特的价值链

不同企业的价值活动划分与构成不同,价值链的具体结构也不同

许多企业都意识到:应该把以企业内部各个业务活动,构造成能够增加价值增值的业务流程

这个能够产生价值增值的企业内部业务流程,就是企业内部价值链

它的基本特点是:(1)由能够产生价值增值的内部业务过程组成;(2)这些过程构成一个完整的业务流程;(3)企业内部运作过程的构造中,业务活动的取舍以是否能够实现或支持整条价值链的价值增值作为标准

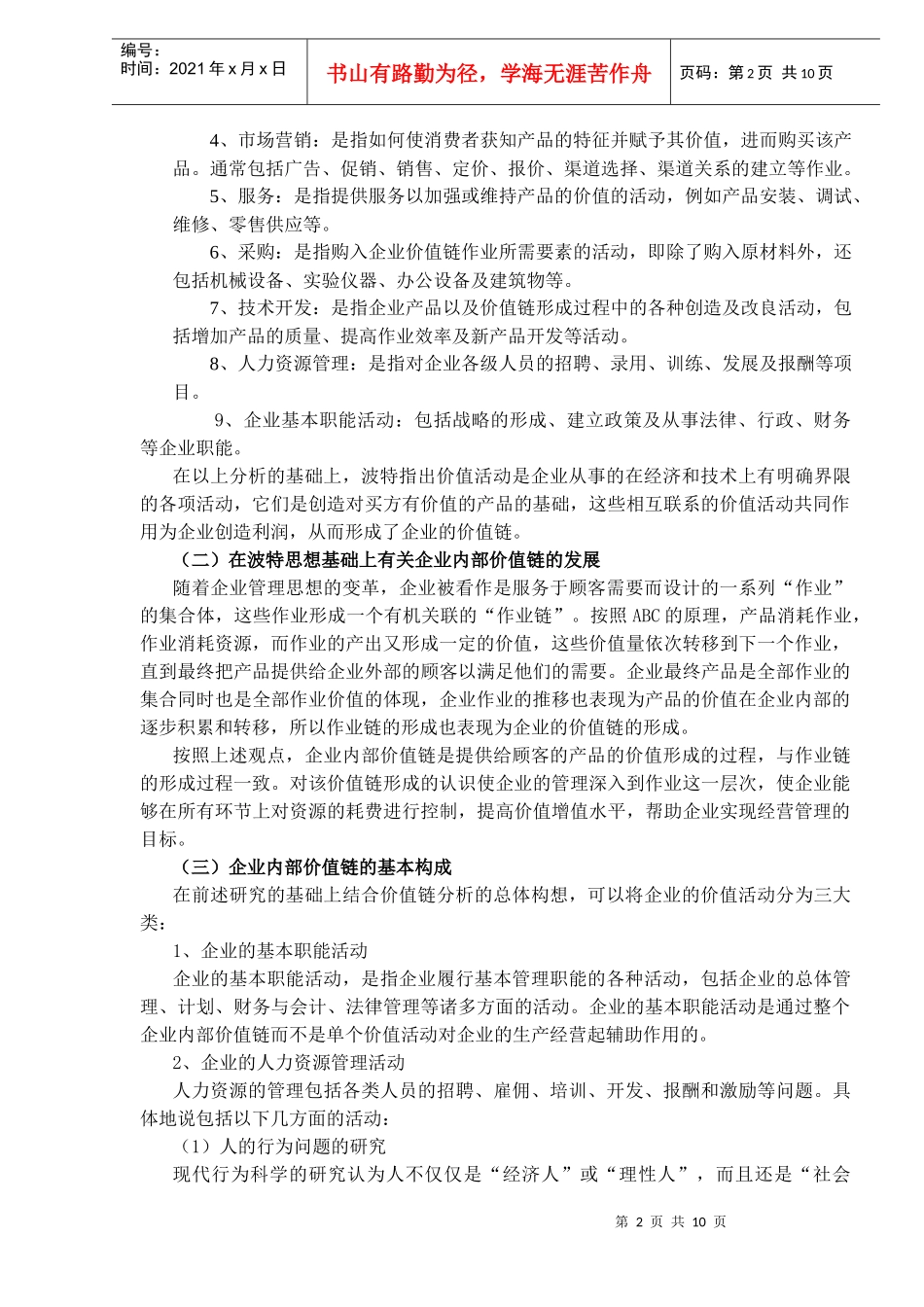

波特将企业的价值活动分为九种,这些活动之间的关系见图3所示:企业基本职能活动人力资源管理技术开发采购内部后勤生产经