第1页共19页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共19页产品成本直接费用的核算第一节材料费用的核算一、材料费用1、定义:指用于产品生产并构成产品实体或有助于产品形成的各种材料费用

2、内容:包括企业生产经营过程中所耗费原材料、辅助材料、燃料、低值易耗品、修理用配件、包装物等发生的费用

3、核算:通常列入生产成本各明细帐户的“直接材料”成本项目

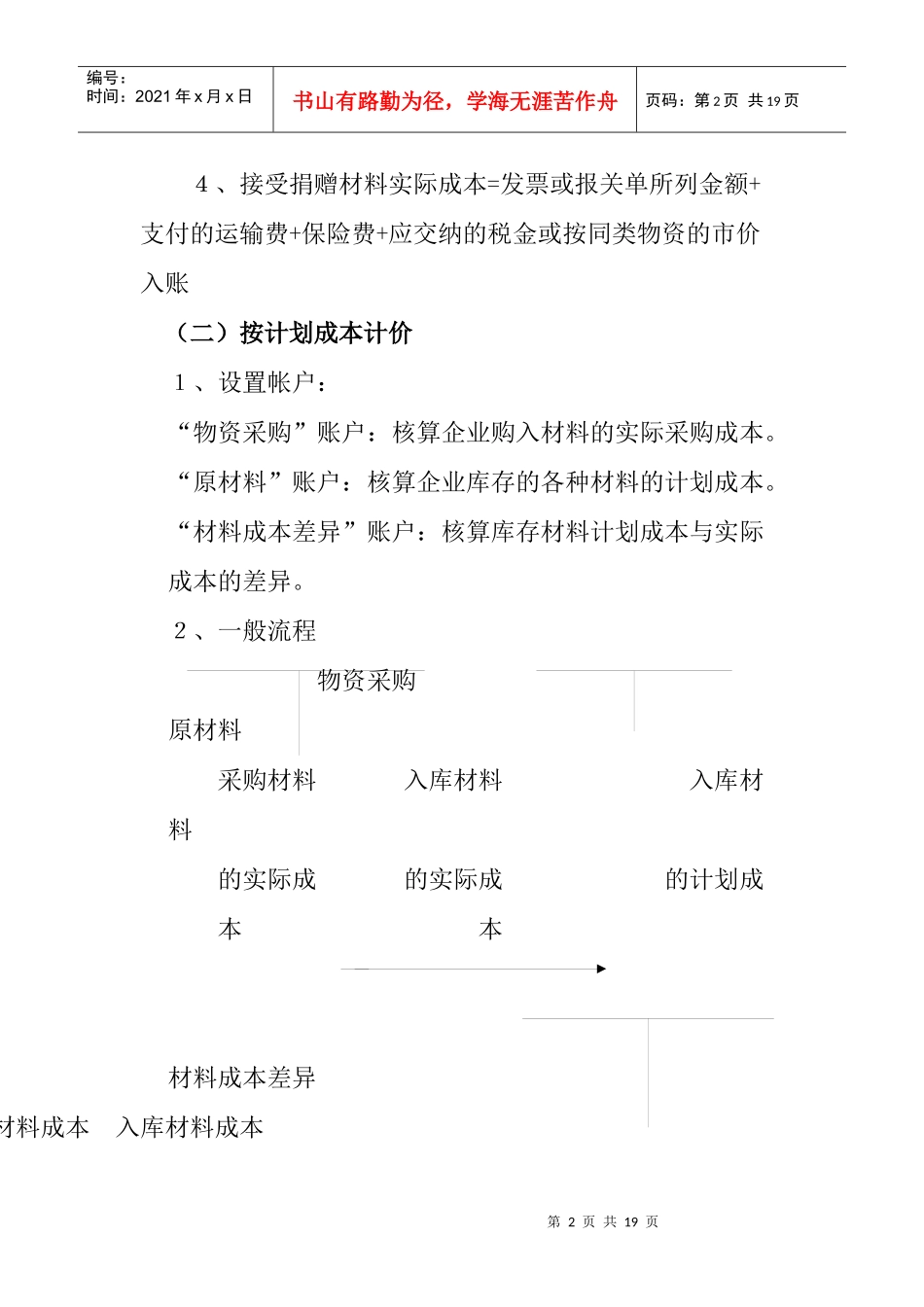

二、材料收入及计价(一)按实际成本计价1、外购材料实际成本=买价+运杂费+合理的途中损耗+入库前的挑选整理费+应当负担的税金2、自制材料实际成本=直接材料费用+直接人工费用+应负担的制造费用3、委托加工材料实际成本=加工中消耗的材料成本+支付的加工费+往返运费+应负担的有关税金第2页共19页第1页共19页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共19页4、接受捐赠材料实际成本=发票或报关单所列金额+支付的运输费+保险费+应交纳的税金或按同类物资的市价入账(二)按计划成本计价1、设置帐户:“物资采购”账户:核算企业购入材料的实际采购成本

“原材料”账户:核算企业库存的各种材料的计划成本

“材料成本差异”账户:核算库存材料计划成本与实际成本的差异

2、一般流程物资采购原材料采购材料入库材料入库材料的实际成的实际成的计划成本本材料成本差异入库材料成本入库材料成本第3页共19页第2页共19页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共19页的超支额的节约额二、原材料费用的核算(一)原材料费用的归集和分配属于直接计入费用的,可根据领料凭证直接计入各种产品成本的原材料项目;属于间接计入费用的:即几种产品共同耗用的材料费用,应选择适当的分配标准,在几种产品之间计算分配后,才能计入各种产品成本的原材料项目

原材料费用分配的标准:产品重量、产品体积、材料